Con questo post voglio anch’io dare la mia opinione sull’impatto economico e finanziario che Il terremoto e lo tsunami giapponese potranno avere; ovviamente quello che dirò si riferisce ad una situazione che è ancora in divenire e, pertanto, diversi numeri o stime potranno già essere superati anche solo tra qualche settimana; in ogni caso i dati di cui parlerò sono importanti perché ci danno un ordine di grandezza della portata economica degli eventi giapponesi. Per cominciare, voglio ribadire la mia solidarietà ed il mio cordoglio a tutti i giapponesi che sono stati colpiti da questa tragedia.

Fatta questa doverosa premessa, proviamo ad addentrarci nei freddi numeri, calcoli e questioni economico-finanziarie di questo cataclisma, vista anche la pessima reazione che i mercati finanziari stanno avendo negli ultimi giorni. Cercherò di procedere per punti, con la finalità di rendervi più chiare le questioni che affronterò.

1) Per cominciare, il disastro provocato dal terremoto, si inserisce in una fase delicata per l’economia giapponese perché era prevista una nuova accelerazione della crescita economica nipponica, grazie al recupero delle attività globali nel corso di quest'anno. A questo punto, credo che, anche se la congiuntura esterna si manterrà favorevole, il dissesto interno non potrà fare altro che rallentare la crescita del Giappone. Sembra che l’area interessata dal terremoto sia piuttosto ampia perchè include 6 prefetture e ha una forte presenza di industrie, pari a circa il 6% del totale del paese. L’effetto globale in termini di calo della produzione, rallentamento dei traffici commerciali, dei flussi turistici e calo dei consumi, potrebbe essere davvero significativo. L’impatto sul PIL, che è stimato da diverse case di investimento tra lo 0,3% - 1,3% (un range molto ampio che evidenzia ancora la fase di incertezza) si potrebbe trasferire anche in attese di minore crescita globale (stando ad esempio alle ultime stime di JPMorgan Chase pre-terremoto, il Giappone aveva una crescita stimata dell’1,7%, mentre quella globale si attesta nell’ordine del 3,4%). A livello di numeri, Goldman Sachs, ad esempio, ha stimato il costo complessivo dei danni agli edifici e alle strutture produttive in circa 198 miliardi di dollari.

2) Nel primo giorno di negoziazioni dopo i tragici eventi dello scorso venerdì, il listino azionario giapponese (in base all’indice Topix) ha ceduto lunedì il 7,5%, seguito il giorno successivo da un’ulteriore perdita del 10% a causa delle preoccupazioni concernenti gli impianti nucleari danneggiati dallo tsunami. Il settore finanziario, quello del petrolio e del carbone e i servizi di pubblica utilità in ambito elettrico hanno subito le flessioni maggiori. Anche i principali settori all’esportazione hanno subito gravi perdite. Ovviamente, le maggiori preoccupazioni sono legate al nucleare. Tokyo Electric Power, la società che controlla la centrale nucleare di Fukushima ha ceduto qualcosa come il 40% a causa di timori di forti ripercussioni sugli impianti. Si sono verificate diverse esplosioni negli ultimi giorni e la situazione è poco chiara in termini di danni ed effetti radioattivi. Altri impianti hanno ridotto precauzionalmente l’operatività. La situazione di incertezza sta penalizzando tutti i produttori di energia del paese, direttamente o meno coinvolti nel nucleare, ma anche del mondo. Il terremoto dell’11 marzo 2011 è stato uno dei più forti con una magnitudo di 8,9, una delle più elevate dal 1990. Al momento, non ci sono sufficienti elementi per capire i danni all’impianto nucleare di Fukushima, tuttavia le notizie stanno via via peggiorando. Questo episodio potrebbe indurre un ripensamento globale sul tema del nucleare, mentre sembrano favoriti i produttori di energie rinnovabili. La cessata o minore produzione di componenti molto specialistici del settore tecnologico potrà rallentare la produzione di altri player globali (Dell, HP, Apple, etc.). Per contro, ciò potrebbe determinare un effetto di trasferimento di produzione in altri paesi come Taiwan e Corea. Alcune aziende coreane hanno già detto di avere scorte per far fronte ad eventuali effetti di scarsità. Taiwan potrebbe intervenire per fornire tecnologia e componenti ai produttori di tablet/smartphone. Anche in questo caso gli effetti positivi non sono immediati ma potranno comportare qualche tempo per la messa a punto di nuove linee di produzione e per l’approvazione dei nuovi componenti. Non bisogna poi dimenticare che Giappone, Taiwan e Corea sono diretti concorrenti in molti settori come raffinazione, chimica, auto e acciaio. Il calo della produzione di questi settori in Giappone potrà favorire proprio i paesi asiatici concorrenti. Anche il settore finanziario potrebbe soffrire: a) le banche giapponesi potranno risentire del calo dell’attività economica, del credito e per le perdite su crediti; b) le assicurazioni per l’aumento delle richieste di rimborso. Le assicurazioni di paesi come Germania e Regno Unito potranno anche subire forti ripercussioni. Per contro sono viste positivamente le banche cinesi che sono poco aperte al contesto internazionale e i cui EPS dipendono fortemente dall’economia domestica. Anche l’India è relativamente poco esposta al Giappone e potrebbe beneficiare delle difficoltà del paese asiatico.

3) Nonostante tutto, la storia ci insegna che il tempo cura le ferite generate dagli eventi più drammatici; devo riconoscere che, rispetto a situazioni precedenti di disastro, le autorità giapponesi hanno reagito rapidamente per alleviare gli effetti avversi prodotti dal terremoto sul fronte economico e finanziario. Lunedi la Banca del Giappone ha immesso la cifra record di 15.000 miliardi di yen nei mercati monetari e ha raddoppiato le dimensioni del suo programma di acquisto di asset portando la cifra a 10.000 miliardi di yen, per un totale di 40.000 miliardi di yen, nel tentativo di stabilizzare il sistema finanziario.

4) Per fare qualche considerazione in più sugli effetti attesi possiamo analizzare cosa è accaduto all’economia e ai mercati in occasione del terremoto del gennaio 1995 che interessò le aree di Osaka e Kobe. La rilevanza economica di Osaka e Kobe fu superiore, con un impatto sul PIL di circa il 6% e una popolazione di circa 14,5 milioni di persone. L’attuale episodio interessa, tra gli altri, i distretti di Miyagi, Fukushima e Sendai, meno rilevanti dal punto di vista del contributo al PIL (3,5%) e della popolazione (circa 4,5 milioni), tuttavia l’area è molto vasta ed è importante in termini di presenza produttiva energetica e non. Anche se i due episodi non sono del tutto paragonabili e le fasi del ciclo economico differiscono, vale la pena ricordare cosa accadde nel

1995. I principali effetti furono: forte calo dell’indice mensile e della produzione, calo di Export/Import e forte apprezzamento dello yen, deterioramento della propensione al consumo, con calo dei consumi soprattutto discrezionali, e forte recupero di consumi di beni durevoli nei mesi successivi. Nel 1995 l’indice Topix è sceso per tutto il primo semestre (- 26%), ma poi è rimbalzato fortemente nell’anno successivo raggiungendo il massimo a fine giugno 1996 (+55% dai minimi di un anno prima). Le forti interrelazioni dell’economia di oggi rispetto al 1995, rendono l’effetto contagio globale dell’episodio attuale più preoccupante. Si teme che questo evento, unito ad altre situazioni che stanno condizionando il contesto, come la crisi del Medio Oriente e il rialzo del prezzo del petrolio, e la perdurante debolezza dell’area Euro, siano una miscela di eventi sfavorevoli tale da frenare la fase positiva del ciclo economico in corso. In confronto al passato recente, le valutazioni di mercato sono decisamente più favorevoli. Attualmente, le negoziazioni sul TOPIX avvengono con un rapporto prezzo/valore di libro pari a 1,0x con molte società di fatto inferiori al valore di libro. Inoltre, il rapporto prezzo/utili stimato per l’indice TOPIX si attesta sul 13-14x circa, rispetto ad una media a 20 anni di oltre 30x.

5) Come è avvenuto nel caso precedente del terremoto del 1995, l’effetto sul ciclo economico giapponese di medio-lungo termine potrebbe essere favorevole grazie ai piani di ricostruzione e alla ripresa di investimenti pubblici e privati. Analogamente a quanto si è verificato nel 1996, nel 2012 ci si attende una ripresa della propensione ai consumi, della produzione industriale e degli investimenti. Ma in base a quanto sta emergendo, l’orizzonte della ripresa potrebbe essere anche più lontano.

6) La sfavorevole posizione fiscale del Giappone, in termini di elevato livello di debito costituisce un limite all’espansione della spesa pubblica e degli investimenti infrastrutturali che saranno necessari per la ricostruzione. Il Giappone ha un debito/PIL superiore al 230% e un deficit/PIL di circa il 10%. Per contro si rileva una forte propensione al risparmio delle famiglie, che è una delle più alte al mondo, anche se in calo negli ultimi anni.

7) In area Euro gli eventi nipponici potrebbero rappresentare un deciso freno alle intenzioni della BCE di voler rialzare i tassi fin dal prossimo aprile, a meno che Trichet oltre che di erostratismo non soffra anche di masochismo.

Chiudo ringraziando il blog FINANZA MONITOR (www.finanzamonitor.blogspot.com) che ha pubblicato questo post.

giovedì 17 marzo 2011

domenica 13 marzo 2011

DAL LABORATORIO DEI MERCATI FINANZIARI - Condoglianze Giappone

Come tutti Voi sono rimasto profondamente scosso nel vedere le tragiche immagini provenienti dal Giappone. Di solito, quando mi occupo del Sol Levante lo faccio relativamente alla sua economia e ai suoi mercato finanziari. Stavolta invece, mi unisco silenziosamente al dolore del popolo giapponese convinto che questo fiero popolo, riuscirà a superare anche questo triste momento della sua storia.

Condoglianze Giappone...

Condoglianze Giappone...

giovedì 10 marzo 2011

DAL LABORATORIO DEI MERCATI FINANZIARI - L'inconsistenza della politica monetaria della BCE

L'ultimo numero della mia Newsletter ha scatenato il Vostro interesse e, come spesso accade negli ultimi tempi, avete riempito di mail la mia casella di posta elettronica con domande, richieste di supporto e spiegazioni che difficilmente riuscirò ad esaudire. Voglio però tornare sull'argomento e approfittare per fornirvi qualche ulteriore dettaglio che spiega la mia attuale posizione molto critica nei confronti dell'operato di Trichet & CO.

Come sapete, la notizia degli ultimi giorni è che la BCE ha, di fatto, preannunciato un rialzo dei tassi di interesse, lasciando la stragrande maggioranza degli investitori (compreso il sottoscritto) senza parole. Nella Newsletter ho fatto un parallelo con il 2008 quando nel mese di luglio la BCE mosse al rialzo i tassi, per poi rendersi conto dell'enorme errore compiuto solo poco tempo dopo. Vi ho evidenziato che, rispetto ad allora, ci sono alcune differenze dovute ad un diverso contesto di crescita economica in cui ci troviamo oggi. In questo post voglio portarvi altri spunti di riflessione e commentare insieme a voi qualche numero.

Partiamo dal leverage: i miei lettori storici sanno quello che vado sostenendo da quando il blog è nato e cioè che gli anni che stiamo vivendo attualmente sono di "digestione" degli eccessi che il mondo sviluppato aveva ingurgitato sino al 2000 (scoppio della bolla tecnologica). In questo sboom il motore principale è deflazionistico e non inflazionistico come vuole farci credere la BCE nella sua battaglia sconclusionata contro fantomatici mulini a vento. Nel contesto di crisi economica e finanziaria che ha caratterizzato gli ultimi dieci anni i prezzi dei beni e dei servizi sono stati mantenuti schiacciati verso il basso. A questo proposito ha contribuito anche il fenomeno di delocalizzazione della produzione attuato dai Paesi occidentali verso le economie emergenti.

In secondo luogo, in un contesto di sboom le aziende e le famiglie devono smaltire la "sbornia" da eccesso di debito e, effettivamente, questo processo è in corso. Il problema però è che in area Euro l'eccesso di leverage si annida proprio nei Paesi periferici (Irlanda, Portogallo e Spagna) come si vede dal primo grafico che Vi allego.

Allora, i Paesi più vulnerabili sono quelli che hanno usato di più l'effetto leva per indebitarsi; cosa provocherebbe a questi Paesi un rialzo dei tassi? La risposta è scontata; proprio recentemente, tra l'altro, il ministro del Tesoro portoghese ha sollecitato le Autorità europee ad intervenire al più presto per rafforzare i meccanismi di salvataggio poichè i tassi di interesse che il Portogallo sta pagando ai creditori che detengono il suo debito non potranno essere pagati per un periodo di tempo prolungato. Ovviamente l'orientamento espresso da Trichet riguardo un possibile rialzo dei tassi in aprile sta continuando a muovere al rialzo i tassi di mercato. Quindi tutti coloro i quali dicono che la mossa era già scontata dal mercato dicono una sciocchezza. Trichet ha dato benzina al motore, del rialzo dei tassi sui mercati obbligazionari, già acceso da alcuni mesi, grazie ai segnali di ripresa dell'economia.

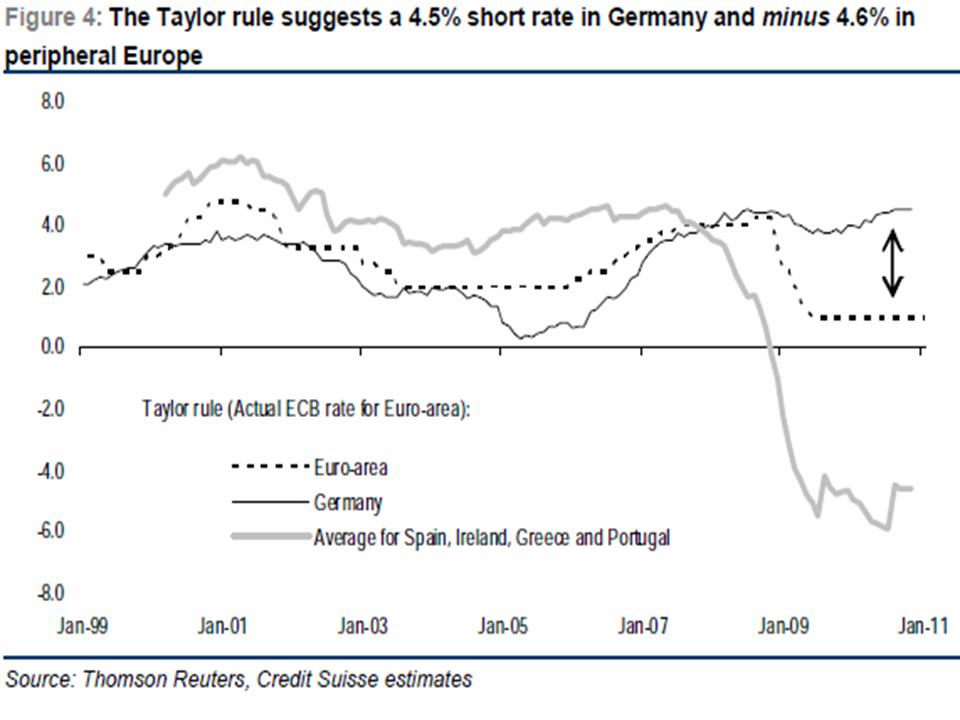

E veniamo ad un secondo punto: qual'è il giusto tasso di riferimento in area Euro? Nella mia Newsletter ho segnalato come, considerando l'area Euro nel suo complesso, il tasso di riferimento dovrebbe essere più basso (allo 0.20%-0.25%) secondo quanto suggerisce un'importante teoria, cioè la Taylor Rule. Se poi consideriamo i Paesi evidenziando i periferici (Spagna, Irlanda, Grecia e Portogallo) rispetto alla Germania, dal grafico in basso si vede come nei primi il tasso di riferimento dovrebbe essere a

-4.6% (cioè addirittura negativo!), mentre in Germania dovrebbe essere al 4.5%! Pazzesco no?!

Com'è possibile in una situazione di estrema eterogeneità, come quella attuale, pretendere di condurre una politica monetaria comune?! E poi con la prosopopea di "Erostrato Trichet" che vede solo la Core inflation come l'unico dei mali del Vecchio Continente. Ragazzi questa è roba vecchia, vetusta come il 99% dei politici che ci ritroviamo in Italia! Ma dalla BCE si "tuona" che "le banche centrali in giro per il mondo si muoveranno in modo coordinato per sconfiggere il serpente, il male dell'inflazione". Sicuro! Infatti la Bank of England ha appena deciso di non toccare i tassi di interesse nonostante la break-even inflation sia intorno al 4%, così come aveva fatto a giugno del 2009 quando c'era stato un altro allungo della break-even inflation al 4.5% ma, in modo lungimirante, non si è fatta prendere la mano come sta facendo la BCE (per il momento solo con dichiarazioni hawkish).

Cosa dire infine dell'ultimo grafico che vi propongo?

Proprio nei Paesi più vulnerabili la maggior parte delle persone (settore privato) ha aperto mutui a tasso variabile e un rialzo dei tassi provocherebbe un aumento della rata da pagare; di fatto l'effetto già lo si vede perchè i tassi di mercato stanno già salendo ma, gli annunci della BCE non fanno che peggiorare ulteriormente la situazione.

Concludendo, la politica monetaria della BCE così come viene condotta serve a poco e gli annunci dei suoi esponenti sono quanto di più deleterio ci si possa augurare per il delicato scenario congiunturale che stiamo vivendo.

Come sapete, la notizia degli ultimi giorni è che la BCE ha, di fatto, preannunciato un rialzo dei tassi di interesse, lasciando la stragrande maggioranza degli investitori (compreso il sottoscritto) senza parole. Nella Newsletter ho fatto un parallelo con il 2008 quando nel mese di luglio la BCE mosse al rialzo i tassi, per poi rendersi conto dell'enorme errore compiuto solo poco tempo dopo. Vi ho evidenziato che, rispetto ad allora, ci sono alcune differenze dovute ad un diverso contesto di crescita economica in cui ci troviamo oggi. In questo post voglio portarvi altri spunti di riflessione e commentare insieme a voi qualche numero.

Partiamo dal leverage: i miei lettori storici sanno quello che vado sostenendo da quando il blog è nato e cioè che gli anni che stiamo vivendo attualmente sono di "digestione" degli eccessi che il mondo sviluppato aveva ingurgitato sino al 2000 (scoppio della bolla tecnologica). In questo sboom il motore principale è deflazionistico e non inflazionistico come vuole farci credere la BCE nella sua battaglia sconclusionata contro fantomatici mulini a vento. Nel contesto di crisi economica e finanziaria che ha caratterizzato gli ultimi dieci anni i prezzi dei beni e dei servizi sono stati mantenuti schiacciati verso il basso. A questo proposito ha contribuito anche il fenomeno di delocalizzazione della produzione attuato dai Paesi occidentali verso le economie emergenti.

In secondo luogo, in un contesto di sboom le aziende e le famiglie devono smaltire la "sbornia" da eccesso di debito e, effettivamente, questo processo è in corso. Il problema però è che in area Euro l'eccesso di leverage si annida proprio nei Paesi periferici (Irlanda, Portogallo e Spagna) come si vede dal primo grafico che Vi allego.

Allora, i Paesi più vulnerabili sono quelli che hanno usato di più l'effetto leva per indebitarsi; cosa provocherebbe a questi Paesi un rialzo dei tassi? La risposta è scontata; proprio recentemente, tra l'altro, il ministro del Tesoro portoghese ha sollecitato le Autorità europee ad intervenire al più presto per rafforzare i meccanismi di salvataggio poichè i tassi di interesse che il Portogallo sta pagando ai creditori che detengono il suo debito non potranno essere pagati per un periodo di tempo prolungato. Ovviamente l'orientamento espresso da Trichet riguardo un possibile rialzo dei tassi in aprile sta continuando a muovere al rialzo i tassi di mercato. Quindi tutti coloro i quali dicono che la mossa era già scontata dal mercato dicono una sciocchezza. Trichet ha dato benzina al motore, del rialzo dei tassi sui mercati obbligazionari, già acceso da alcuni mesi, grazie ai segnali di ripresa dell'economia.

E veniamo ad un secondo punto: qual'è il giusto tasso di riferimento in area Euro? Nella mia Newsletter ho segnalato come, considerando l'area Euro nel suo complesso, il tasso di riferimento dovrebbe essere più basso (allo 0.20%-0.25%) secondo quanto suggerisce un'importante teoria, cioè la Taylor Rule. Se poi consideriamo i Paesi evidenziando i periferici (Spagna, Irlanda, Grecia e Portogallo) rispetto alla Germania, dal grafico in basso si vede come nei primi il tasso di riferimento dovrebbe essere a

-4.6% (cioè addirittura negativo!), mentre in Germania dovrebbe essere al 4.5%! Pazzesco no?!

Com'è possibile in una situazione di estrema eterogeneità, come quella attuale, pretendere di condurre una politica monetaria comune?! E poi con la prosopopea di "Erostrato Trichet" che vede solo la Core inflation come l'unico dei mali del Vecchio Continente. Ragazzi questa è roba vecchia, vetusta come il 99% dei politici che ci ritroviamo in Italia! Ma dalla BCE si "tuona" che "le banche centrali in giro per il mondo si muoveranno in modo coordinato per sconfiggere il serpente, il male dell'inflazione". Sicuro! Infatti la Bank of England ha appena deciso di non toccare i tassi di interesse nonostante la break-even inflation sia intorno al 4%, così come aveva fatto a giugno del 2009 quando c'era stato un altro allungo della break-even inflation al 4.5% ma, in modo lungimirante, non si è fatta prendere la mano come sta facendo la BCE (per il momento solo con dichiarazioni hawkish).

Cosa dire infine dell'ultimo grafico che vi propongo?

Proprio nei Paesi più vulnerabili la maggior parte delle persone (settore privato) ha aperto mutui a tasso variabile e un rialzo dei tassi provocherebbe un aumento della rata da pagare; di fatto l'effetto già lo si vede perchè i tassi di mercato stanno già salendo ma, gli annunci della BCE non fanno che peggiorare ulteriormente la situazione.

Concludendo, la politica monetaria della BCE così come viene condotta serve a poco e gli annunci dei suoi esponenti sono quanto di più deleterio ci si possa augurare per il delicato scenario congiunturale che stiamo vivendo.

domenica 6 marzo 2011

DAL LABORATORIO DEI MERCATI FINANZIARI - Financial Markets LAB Newsletter

E' in uscita la Financial Markets LAB Newsletter; ho intitolato questo numero Erostrato. Scoprite perchè...

mercoledì 2 marzo 2011

DAL LABORATORIO DEI MERCATI FINANZIARI - Analisi tecnica dell'indice HUI

In questo breve post voglio analizzare l'indice HUI che sintetizza, da un lato, l'andamento delle principali azioni aurifere e, dall'altro, rappresenta anche un importante indicatore a livello di analisi intermarket perchè permette di capire i legami tra gli andamenti delle diverse classi di attivo (azioni, obbligazioni, materie prime). Questo indice azionario ha egregiamente anticipato, ad esempio, la ripartenza del bull market nel mondo azionario visto che ha fatto un importantissimo minimo alcuni mesi prima di quello fatto segnare dalle borse mondiali nel marzo del 2009 prima di inanellare una poderosa salita tutt'ora in corso.

All'inizio del 2011 abbiamo assistito ad una forte rotazione settoriale, di stili e di capitalizzazioni e anche l'indice Hui aveva fornito segnali di debolezza che stavano mettendo in discussione il trend di medio-lungo periodo.

Queste indicazioni, al momento, paiono del tutto rientrate e, come si vede dal grafico che vi allego, sembra che la tendenza primaria al rialzo sia stata pienamente ristabilita, tranquillizzandoci anche sul versante azionario nel complesso. In altre parole, se l'indice Hui non ha ancora invertito la tendenza, non ci ha ancora evidenziato la possibilità che l'azionario globale possa aver concluso al rialzo il bull market ciclico. Voglio tuttavia accendere nella mente degli amici lettori una lampadina rossa di allerta proprio proponendovi la visione del grafico in questione ed evidenziando come i corsi, nel momento in cui scrivo, sembrano davvero tirati al rialzo. Per quanto tempo ancora potrà durare la salita e la tenuta della tendenza di lungo termine? Un mese, tre mesi o quanto ancora?! Io credo proprio che si tratti di una questione di qualche mese, ipotizzando che, molto probabilmente, avremo una seconda parte dell'anno da vivere in difesa per quanto riguarda i mercati azionari; la correzione attuale invece, causata dalla crisi libica, mi sembra rappresenti ancora una occasione di acquisto di rischio azionario.

All'inizio del 2011 abbiamo assistito ad una forte rotazione settoriale, di stili e di capitalizzazioni e anche l'indice Hui aveva fornito segnali di debolezza che stavano mettendo in discussione il trend di medio-lungo periodo.

Queste indicazioni, al momento, paiono del tutto rientrate e, come si vede dal grafico che vi allego, sembra che la tendenza primaria al rialzo sia stata pienamente ristabilita, tranquillizzandoci anche sul versante azionario nel complesso. In altre parole, se l'indice Hui non ha ancora invertito la tendenza, non ci ha ancora evidenziato la possibilità che l'azionario globale possa aver concluso al rialzo il bull market ciclico. Voglio tuttavia accendere nella mente degli amici lettori una lampadina rossa di allerta proprio proponendovi la visione del grafico in questione ed evidenziando come i corsi, nel momento in cui scrivo, sembrano davvero tirati al rialzo. Per quanto tempo ancora potrà durare la salita e la tenuta della tendenza di lungo termine? Un mese, tre mesi o quanto ancora?! Io credo proprio che si tratti di una questione di qualche mese, ipotizzando che, molto probabilmente, avremo una seconda parte dell'anno da vivere in difesa per quanto riguarda i mercati azionari; la correzione attuale invece, causata dalla crisi libica, mi sembra rappresenti ancora una occasione di acquisto di rischio azionario.

mercoledì 23 febbraio 2011

DAL LABORATORIO DEI MERCATI FINANZIARI - Crisi libica, crescita economica ed Eni..

Negli ultimi giorni, come è accaduto in momenti di tensione sui mercati finanziari, la mail del mio blog si è riempita di decine di richieste di approfondimento da parte degli amici lettori. Ovviamente, poiché non posso rispondere a tutti per questioni di tempo, proverò a scrivere questo post per addentrarmi tra le pieghe della crisi libica e cercare di capire quali potrebbero essere gli impatti sulla ripresa economica in atto. Ci tengo a precisare però che non vorrei che il mio post risulti freddo e spietato, in un momento in cui migliaia di persone stanno morendo combattendo contro uno spietato dittatore. Al popolo libico va, al di la di tutto, tutta la mia solidarietà.

Tornando invece agli aspetti economici della faccenda, ovviamente, la mia memoria va alle precedenti crisi petrolifere e in particolare a quelle dei primi anni settanta e ottanta. La prima domanda che mi avete posto è se un aumento dei prezzi del petrolio (causato in questa situazione proprio dai disordini in Libia) può causare una ricaduta nella recessione globale. La regola base che proviene da molti modelli di tipo econometrico che ho studiato e dall’esperienza del passato (che è quella più importante!) è che una salita del 20% dei prezzi toglie circa un punto percentuale alla crescita mondiale. Ma questa affermazione è troppo semplicistica! La realtà è che l’effetto finale di una variazione nei prezzi del petrolio dipende dal comportamento di consumatori e produttori di petrolio e pertanto è difficilmente prevedibile. Non solo, in un contesto come quello attuale, l’effetto dipende da paese a paese; così, un aumento dei prezzi del greggio peserà maggiormente nei paesi dove l’inflazione headline è già alta (come nel Regno Unito).

La seconda questione che mi avete chiesto di trattare è l’impatto su uno dei titoli più importanti del nostro listino: Eni (perché è la major più esposta nel Nordafrica). Come sapete, la crisi libica ha comportato la chiusura temporanea del gasdotto GreenStream, attraverso il quale arriva normalmente in Italia il gas per soddisfare circa il 10% circa dei consumi nazionali. In realtà, pur restando l'incertezza legata all'esposizione del gruppo al Nordafrica e al Medioriente e quindi ai timori di un contagio della crisi anche ad altri paesi, paradossalmente Eni, se lo stop in Libia non dovesse durare a lungo, potrebbe anche avvantaggiarsene in termini di margini perché il prezzo del petrolio è salito in questi giorni. Tuttavia a preoccupare gli investitori in questo momento è la variabile tempo. Per quanto tempo, infatti, Eni sarà costretta a non utilizzare il gasdotto dal quale sono transitati 9,4miliardi di metri cubi di gas nel 2010, l'11% dei consumi nazionali, pari a una produzione annuale di olio equivalente di 240.000 barili al giorno?

Oggi ero al telefono con un analista del settore Oil che mi raccontava come calcolare in questo momento l'impatto della crisi libica sui conti dell'Eni, sia molto difficile; secondo questo analista l'impatto potrebbe essere pari all'6-8% dell'Ebit del gruppo, se si assume che non arrivi più petrolio e gas dalla Libia almeno per un anno. Ovviamente si tratta di uno scenario molto pessimistico. A livello tecnico e da umile operatore di mercato valuterò un ingresso in Eni se i corsi dovessero raggiungere area 16euro ma avendo sempre nella tasca uno stop loss!

Tornando invece agli aspetti economici della faccenda, ovviamente, la mia memoria va alle precedenti crisi petrolifere e in particolare a quelle dei primi anni settanta e ottanta. La prima domanda che mi avete posto è se un aumento dei prezzi del petrolio (causato in questa situazione proprio dai disordini in Libia) può causare una ricaduta nella recessione globale. La regola base che proviene da molti modelli di tipo econometrico che ho studiato e dall’esperienza del passato (che è quella più importante!) è che una salita del 20% dei prezzi toglie circa un punto percentuale alla crescita mondiale. Ma questa affermazione è troppo semplicistica! La realtà è che l’effetto finale di una variazione nei prezzi del petrolio dipende dal comportamento di consumatori e produttori di petrolio e pertanto è difficilmente prevedibile. Non solo, in un contesto come quello attuale, l’effetto dipende da paese a paese; così, un aumento dei prezzi del greggio peserà maggiormente nei paesi dove l’inflazione headline è già alta (come nel Regno Unito).

La seconda questione che mi avete chiesto di trattare è l’impatto su uno dei titoli più importanti del nostro listino: Eni (perché è la major più esposta nel Nordafrica). Come sapete, la crisi libica ha comportato la chiusura temporanea del gasdotto GreenStream, attraverso il quale arriva normalmente in Italia il gas per soddisfare circa il 10% circa dei consumi nazionali. In realtà, pur restando l'incertezza legata all'esposizione del gruppo al Nordafrica e al Medioriente e quindi ai timori di un contagio della crisi anche ad altri paesi, paradossalmente Eni, se lo stop in Libia non dovesse durare a lungo, potrebbe anche avvantaggiarsene in termini di margini perché il prezzo del petrolio è salito in questi giorni. Tuttavia a preoccupare gli investitori in questo momento è la variabile tempo. Per quanto tempo, infatti, Eni sarà costretta a non utilizzare il gasdotto dal quale sono transitati 9,4miliardi di metri cubi di gas nel 2010, l'11% dei consumi nazionali, pari a una produzione annuale di olio equivalente di 240.000 barili al giorno?

Oggi ero al telefono con un analista del settore Oil che mi raccontava come calcolare in questo momento l'impatto della crisi libica sui conti dell'Eni, sia molto difficile; secondo questo analista l'impatto potrebbe essere pari all'6-8% dell'Ebit del gruppo, se si assume che non arrivi più petrolio e gas dalla Libia almeno per un anno. Ovviamente si tratta di uno scenario molto pessimistico. A livello tecnico e da umile operatore di mercato valuterò un ingresso in Eni se i corsi dovessero raggiungere area 16euro ma avendo sempre nella tasca uno stop loss!

lunedì 21 febbraio 2011

DAL LABORATORIO DEI MERCATI FINANZIARI - In uscita un nuovo numero della Financial Markets LAB Newsletter

Eccola la Financial Markets LAB Newsletter! Questa volta Vi racconto una storia fatta di un mio lontano ricordo e della visione di un grande perma bull che si è rifatto vivo dopo diversi anni di latitanza.....Ralph Acampora. Stay tuned

domenica 20 febbraio 2011

DAL LABORATORIO DEI MERCATI FINANZIARI - Ciclo economico e Azionario: un interessante confronto

Leggendo i giornali uno dei paralleli di cui si parla maggiormente è quello tra andamento dell'economia e performance delle borse. Se l'economia va bene, scrivono i giornalisti, le borse vanno bene: FALSO! Purtroppo il binomio non è inscindibile e le considerazioni fatte dai giornali riguardo borse ed economia, in molti casi, sono fuori luogo e completamente fuorvianti per il piccolo investitore. In questo post vi mostro solo uno dei tantissimi esempi che potrei ripescare dal LABORATORIO DEI MERCATI FINANZIARI; guardate il grafico in basso: mostra l'andamento dell'indice ISM dell'area europea e quello dell'indice Morgan Stanley Europe; il primo è una sintesi dell'andamento dell'economia del vecchio continente (un cosidetto indicatore anticipatore) e il secondo mostra l'andamento dei principali titoli azionari delle diverse piazze europee; ebbene, confrontando le due linee si vede molto chiaramente come nel precedente ciclo l'indice ISM fece il massimo a maggio del 2004 e poi iniziò una discesa, evidenziando un peggioramento delle condizioni economiche da maggio del 2004 in poi; l'indice azionario invece ha continuato a salire sino a giugno del 2007 quando poi si sono concretizzati i sintomi della crisi del credito; quindi dal 2004 al 2007 le borse hanno continuato il loro cammino rialzista in un contesto di indebolimento delle condizioni macroeconomiche. Tenendo presente che, al momento, gli indicatori anticipatori delle diverse aree geografiche, stanno ancora salendo, quando questi inizieranno a peggiorare, assisteremo ad un comportamento simile delle borse? se la storia si ripete.....

sabato 19 febbraio 2011

DAL LABORATORIO DEI MERCATI FINANZIARI - I flussi verso i mercati emergenti

Il mese di gennaio ha visto una fortissima rotazione di temi di investimento sui mercati finanziari. Questa rotazione non si è fermata solo a livello settoriale ma ha anche interessato capitalizzazioni (large VS small caps) stili (value VS growth) e geografie (mercati core VS mercati emergenti).

Una delle delusioni di inizio 2011 sono stati proprio i mercati emergenti. Il riposizionamento dei portafogli internazionali si vede molto bene nel grafico in alto, che allego al post, che mostra un andamento negativo dei flussi finanziari proprio verso i mercati emergenti.

Siamo solo all'inizio o una rondine non fa primavera? Beh quest'anno uno dei tormentoni per gli investitori sarà l'inflazione e questo problema se si manifesterà concretamente lo farà proprio nei mercati emergenti che già stanno correndo ai ripari irrigidendo le politiche monetarie. Le conseguenza si avranno proprio sugli andamenti delle piazze azionarie di questi paesi che aumenteranno sensibilmente la volatilità. L'ago della bilancia sarà rappresentato dall'andamento dei prezzi delle commodity, in particolare quelli dei beni agricoli (che stanno continuando a salire in modo vertiginoso) e quelli del settore energetico (petrolio in primis). Dai miei indicatori emergono segnali di debolezza in termini relativi rispetto al mondo degli emergenti nel complesso, dell'aerea Latam e in particolare del Brasile.

Nell'area asiatica l'India mi sembra su livelli di eccesso e mi attendo debolezza per questo mercato, almeno nel breve termine (orizzonte di investimento di 1-3 mesi).

domenica 13 febbraio 2011

DAL LABORATORIO DEI MERCATI FINANZIARI - L'orologio del debito

L'argomento debito è stato trattato più volte sia sulle pagine del blog che nella Financial Markets LAB Newsletter. Il fatto che negli ultimi mesi non me ne sia occupato non vuol dire che il tema non sia importante, anzi! Ho deciso di rimanere volutamente fuori dalla mischia che si è venuta a creare nel dibattito sia in rete che sui giornali. Penso che si stiano spendendo troppe parole e che si facciano pochi fatti. Sono state illustrate decine di ricette macroeconomiche miracolose, sono stati elaborati piani di salvataggio in tutte le salse possibili, ma alla fine i problemi sono sempre li e il mercato lo sa, visto che preferisce comprare azioni, titoli corporate, high yield o titoli di stato di economie emergenti piuttosto che acquistare il debito delle economie dell'area Euro o degli Usa.

Per quanto si studino rimedi o cure di tutti i tipi alla fine le soluzioni del problema sono, di fatto, solo tre:

1) ristrutturare il debito con un piano di sangue e lacrime che rischierebbe di far ricadere il paese coinvolto nel pieno della recessione;

2) andare contro l'evoluzione naturale delle cose (il deleveraging in atto dal 2000) e "rilevereggiare" il sistema: è quello che si sta tentando di fare in Usa con i piani di QE ma con il serio rischio di montare nuove bolle sugli asset finanziari e tornare indietro al 2008, quando scoppiò quella sul credito;

3) svalutare la propria divisa: non tutti i paesi possono farlo (vedi quelli dell'area Euro che sono un po' come gli stati americani, indebitati sino al collo ma senza la possibilità di uscirne con una svalutazione della propria divisa).

Insomma, in due casi su tre "l'orologio del debito" tornerebbe indietro nel tempo a due momenti (il 2008 e il 2009) che non hanno lasciato buoni ricordi ai risparmiatori.

Per quanto si studino rimedi o cure di tutti i tipi alla fine le soluzioni del problema sono, di fatto, solo tre:

1) ristrutturare il debito con un piano di sangue e lacrime che rischierebbe di far ricadere il paese coinvolto nel pieno della recessione;

2) andare contro l'evoluzione naturale delle cose (il deleveraging in atto dal 2000) e "rilevereggiare" il sistema: è quello che si sta tentando di fare in Usa con i piani di QE ma con il serio rischio di montare nuove bolle sugli asset finanziari e tornare indietro al 2008, quando scoppiò quella sul credito;

3) svalutare la propria divisa: non tutti i paesi possono farlo (vedi quelli dell'area Euro che sono un po' come gli stati americani, indebitati sino al collo ma senza la possibilità di uscirne con una svalutazione della propria divisa).

Insomma, in due casi su tre "l'orologio del debito" tornerebbe indietro nel tempo a due momenti (il 2008 e il 2009) che non hanno lasciato buoni ricordi ai risparmiatori.

lunedì 7 febbraio 2011

sabato 5 febbraio 2011

DAL LABORATORIO DEI MERCATI FINANZIARI - Petrolio e crescita economica

Gli eventi egiziani hanno riproposto nelle ultime settimane la questione petrolio. Circa due terzi delle riserve mondiali conosciute di oro nero sono in Medio Oriente e l'instabilità politica di quella regione è sempre risultata essere un fattore destabilizzante. Per il momento gli investitori stanno mantenendo alta la propria propensione al rischio continuando a sostenere la volata delle attività rischiose (azioni e materie prime) ma la situazione va attentamente monitorata. Guardando la storia passata (sempre la via maestra in ogni buona analisi che si rispetti!) si vede come i rialzi del prezzo del petrolio non fanno bene alla crescita economica e in diversi casi hanno provocato gravi crisi. Vi ho allegato un grafico molto esplicito che mostra proprio come, dopo rialzi marcati del prezzo del barile, si verificano ribaltamenti di fronte nella crescita (vedi le aree in grigio che evidenziano le recessioni). Basta poi aggiungere che una salita del 20% dei prezzi petroliferi toglie circa un punto percentuale alla crescita economica!

Ma paradossalmente l'oro nero ha proprio bisogno di prezzi elevati per risolvere alcuni problemi strutturali! Per circa 20 anni il settore petrolifero si è impoverito di competenze e mezzi a causa di bassi prezzi.

Se i prezzi rimarranno sostenuti questi potranno permettere un aumento dei margini nel settore della raffinazione, consentire una stabile ripresa del ciclo degli investimenti e contenere gli sprechi energetici; quanto sprecano i consumatori delle economie industrializzate?! Oggi ogni americano consuma circa 26 barili di petrolio l'anno, un europeo meno di 13 mentre un cinese solo 2! Grazie al prezzo della benzina che per molti anni è stato irrisorio in Usa (anche l'imposizione fiscale lo era!) nel 2004, ad esempio, quasi il 60% dei 17 milioni di auto vendute nel paese a stelle e striscie era costituito da Suv e Light Trucks. Per fortuna, grazie anche all'ultima crisi economica, questo processo sembra invertito....

Ma paradossalmente l'oro nero ha proprio bisogno di prezzi elevati per risolvere alcuni problemi strutturali! Per circa 20 anni il settore petrolifero si è impoverito di competenze e mezzi a causa di bassi prezzi.

Se i prezzi rimarranno sostenuti questi potranno permettere un aumento dei margini nel settore della raffinazione, consentire una stabile ripresa del ciclo degli investimenti e contenere gli sprechi energetici; quanto sprecano i consumatori delle economie industrializzate?! Oggi ogni americano consuma circa 26 barili di petrolio l'anno, un europeo meno di 13 mentre un cinese solo 2! Grazie al prezzo della benzina che per molti anni è stato irrisorio in Usa (anche l'imposizione fiscale lo era!) nel 2004, ad esempio, quasi il 60% dei 17 milioni di auto vendute nel paese a stelle e striscie era costituito da Suv e Light Trucks. Per fortuna, grazie anche all'ultima crisi economica, questo processo sembra invertito....

giovedì 3 febbraio 2011

DAL LABORATORIO DEI MERCATI FINANZIARI - Un incontro deludente

Nei giorni scorsi sono stato a Roma. L'appuntamento lo attendevo da giorni, un po' come un bambino; avrei incontrato un GURU del mondo dei mercati finanziari, una leggenda del mondo delle commodities. In viaggio, mentre mi dirigevo all'appuntamento, mi tornavano in mente le scene del mitico film "una poltrona per due". Avrete già capito di chi sto parlando: JIM ROGERS, il mago delle materie prime. Ero stato invitato ad un convegno organizzato da una famosa banca estera nella capitale e già mi gongolavo pensando a quante idee di investimento potevo desumere da un incontro così. E invece mi sbagliavo di grosso. La conferenza è stata di una noia mortale; anche gli altri relatori sono stati davvero molto deludenti (non cito per decoro il relatore di Prometeia che ha fatto un intervento da scuole elementari della finanza).

Il vecchio Jim mi è parso decisamente invecchiato (e ingrassato); la sua presentazione è stata più incentrata sulla sua famiglia che sulle commodities (ha fatto vedere delle foto dei suoi familiari!!); Rogers si è dichiarato essere un cattivo commodity picker!!! Ha disegnato il solito scenario secolare positivo (della serie: comprate le materie prime che vedrete, entro 50 anni saliranno!!) e ha speso due parole in croce sul petrolio. Veramente una delusione! Non vi dico poi la traduttrice che era stata assoldata per tradurre l'intervento: INASCOLTABILE! Vi dico solo che traduceva il termine SHORT con BREVE!!!

Colpa mia...la prossima volta andrò ad ascoltare emeriti sconosciuti piuttosto che blasonati GURU.....

Il vecchio Jim mi è parso decisamente invecchiato (e ingrassato); la sua presentazione è stata più incentrata sulla sua famiglia che sulle commodities (ha fatto vedere delle foto dei suoi familiari!!); Rogers si è dichiarato essere un cattivo commodity picker!!! Ha disegnato il solito scenario secolare positivo (della serie: comprate le materie prime che vedrete, entro 50 anni saliranno!!) e ha speso due parole in croce sul petrolio. Veramente una delusione! Non vi dico poi la traduttrice che era stata assoldata per tradurre l'intervento: INASCOLTABILE! Vi dico solo che traduceva il termine SHORT con BREVE!!!

Colpa mia...la prossima volta andrò ad ascoltare emeriti sconosciuti piuttosto che blasonati GURU.....

domenica 30 gennaio 2011

DAL LABORATORIO DEI MERCATI FINANZIARI - Financial Markets LAB Newsletter

Cari Lettori, è in uscita il secondo numero della mia newsletter.

A presto

A presto

sabato 8 gennaio 2011

DAL LABORATORIO DEI MERCATI FINANZIARI - In uscita la prima Financial Markets LAB Newsletter del 2011

Caro Amico,

Ogni volta che termina un anno e ne inizia uno nuovo si fanno bilanci e si manifestano aspettative, speranze e timori; in mezzo a tanti maghi e fattucchiere che animano il mondo dei mercati finanziari con le loro previsioni, come di consueto, la mia prima Financial Markets LAB Newsletter dell'anno cerca di evidenziare rischi ed opportunità per i nostri investimenti finanziari. Leggete questo ed il prossimo report con particolare attenzione e spirito critico e, come al solito, mandatemi le vostre osservazioni.

A presto

Ogni volta che termina un anno e ne inizia uno nuovo si fanno bilanci e si manifestano aspettative, speranze e timori; in mezzo a tanti maghi e fattucchiere che animano il mondo dei mercati finanziari con le loro previsioni, come di consueto, la mia prima Financial Markets LAB Newsletter dell'anno cerca di evidenziare rischi ed opportunità per i nostri investimenti finanziari. Leggete questo ed il prossimo report con particolare attenzione e spirito critico e, come al solito, mandatemi le vostre osservazioni.

A presto

venerdì 24 dicembre 2010

DAL LABORATORIO DEI MERCATI FINANZIARI - Auguri!

Auguro a tutti i lettori del blog e della Financial Markets LAB Newsletter di trascorrere un sereno Natale e che il 2011 Vi riservi tante belle sorprese...

lunedì 20 dicembre 2010

DAL LABORATORIO DEI MERCATI FINANZIARI - Incontro con Zulauf

Alcune settimane fa ho avuto il piacere di partecipare ad un incontro con Felix W. Zulauf, uno dei guru del mondo dei mercati finanziari. Vi riporto per sommi capi la sua visione, peraltro piuttosto pessimistica, che condivido in molti punti.

Innanzitutto, secondo questo strategist, è palese il dualismo in cui noi investitori ci troviamo ad operare: da un lato le economie dei paesi emergenti che hanno un basso debito, una popolazione giovane, crescite economiche robuste e, in molte situazioni, surplus di bilancio; dall'altro le economie dei paesi industrializzati, alle prese con elevati livelli di debito, bassa crescita economica, una popolazione sempre più vecchia e con molteplici problemi di welfare. I bassi livelli di crescita ostacoleranno, secondo Zulauf, la fuoriuscita dal pantano in cui ci troviamo noi occidentali; le nostre monete soffriranno e, in particolare, l'euro non sopravviverà; l'attesa è di valute dei mercati emergenti che sovraperformeranno le valute dei mercati occidentali (dollaro ed euro). I tassi a breve continueranno a rimanere estremamente bassi ancora per molto tempo a causa del perdurare di politiche monetarie fortemente espansive; i tassi a lungo termine invece si muoveranno all'interno di un trading range ampio e, probabilmente, i minimi li abbiamo già visti. Secondo Zulauf, gli indici azionari continueranno a muoversi nel range degli ultimi 10 anni e il bear market secolare durerà ancora alcuni anni.

Secondo lo strategist "While 2011 may see a friendly first half for equities with limited upside, I expect another cyclical correction thereafter into 2012".

Zulauf conclude esaltando ancora le potenzialità rialziste per l'oro che si trova in un bull market secolare dove le correzioni (sempre possibili) rappresentano ancora occasioni di acquisto.

Nel complesso un incontro interessante con uno dei pochi personaggi del mondo della finanza che ascolto ancora senza sbadigliare.

Innanzitutto, secondo questo strategist, è palese il dualismo in cui noi investitori ci troviamo ad operare: da un lato le economie dei paesi emergenti che hanno un basso debito, una popolazione giovane, crescite economiche robuste e, in molte situazioni, surplus di bilancio; dall'altro le economie dei paesi industrializzati, alle prese con elevati livelli di debito, bassa crescita economica, una popolazione sempre più vecchia e con molteplici problemi di welfare. I bassi livelli di crescita ostacoleranno, secondo Zulauf, la fuoriuscita dal pantano in cui ci troviamo noi occidentali; le nostre monete soffriranno e, in particolare, l'euro non sopravviverà; l'attesa è di valute dei mercati emergenti che sovraperformeranno le valute dei mercati occidentali (dollaro ed euro). I tassi a breve continueranno a rimanere estremamente bassi ancora per molto tempo a causa del perdurare di politiche monetarie fortemente espansive; i tassi a lungo termine invece si muoveranno all'interno di un trading range ampio e, probabilmente, i minimi li abbiamo già visti. Secondo Zulauf, gli indici azionari continueranno a muoversi nel range degli ultimi 10 anni e il bear market secolare durerà ancora alcuni anni.

Secondo lo strategist "While 2011 may see a friendly first half for equities with limited upside, I expect another cyclical correction thereafter into 2012".

Zulauf conclude esaltando ancora le potenzialità rialziste per l'oro che si trova in un bull market secolare dove le correzioni (sempre possibili) rappresentano ancora occasioni di acquisto.

Nel complesso un incontro interessante con uno dei pochi personaggi del mondo della finanza che ascolto ancora senza sbadigliare.

sabato 18 dicembre 2010

DAL LABORATORIO DEI MERCATI FINANZIARI - Analisi tecnica del Topix

Uno dei mercati azionari più dimenticato nel corso del 2010 è stato quello giapponese; conosciamo bene le difficoltà dell'economia nipponica impegnata a combattere la perdita di competitività delle proprie aziende sui mercati mondiali e lo spettro della deflazione. In questo post però voglio proporvi una chiave di lettura distaccata dai fondamentali dell'economia e del tessuto aziendale giapponese; provo ad analizzare dal punto di vista tecnico la situazione in cui versa l'indice principale della borsa nipponica: l'indice Topix. A questo proposito ho calato l'analisi dentro le esigenze di un investitore di area Euro, convertendo l'indice in Euro, tenendo quindi conto dell'effetto cambio.

Come si vede dal grafico, l'indice sta formando una tipica formazione di accumulazione: un testa e spalle rialzista. Anche nel passato l'indice aveva avuto un comportamento simile; guardate il periodo 2002-2005: dopo la costruzione della figura di testa e spalle il mercato ha avviato una fase direzionale al rialzo veramente interessante.

La ragione per la quale ho proposto questa analisi è legata al fatto che nell'ultimo mese gli operatori stanno scommettendo sul consolidamento e l'accelerazione della ripresa globale. Se tale ipotesi dovesse concretizzarsi nel corso della prima parte del 2011 il Giappone rappresenterebbe proprio una carta vincente da giocare. Nel caso invece in cui tornassero nuove nubi sulla tenuta della ripresa faccio fatica a pensare che l'indice Topix possa rompere al rialzo la neckline che funge da spartiacque tra un mercato senza grossa direzionalità ed un mercato fortemente impostato al rialzo.

Come si vede dal grafico, l'indice sta formando una tipica formazione di accumulazione: un testa e spalle rialzista. Anche nel passato l'indice aveva avuto un comportamento simile; guardate il periodo 2002-2005: dopo la costruzione della figura di testa e spalle il mercato ha avviato una fase direzionale al rialzo veramente interessante.

La ragione per la quale ho proposto questa analisi è legata al fatto che nell'ultimo mese gli operatori stanno scommettendo sul consolidamento e l'accelerazione della ripresa globale. Se tale ipotesi dovesse concretizzarsi nel corso della prima parte del 2011 il Giappone rappresenterebbe proprio una carta vincente da giocare. Nel caso invece in cui tornassero nuove nubi sulla tenuta della ripresa faccio fatica a pensare che l'indice Topix possa rompere al rialzo la neckline che funge da spartiacque tra un mercato senza grossa direzionalità ed un mercato fortemente impostato al rialzo.

mercoledì 8 dicembre 2010

DAL LABORATORIO DEI MERCATI FINANZIARI - Financial Markets LAB Newsletter

E' in uscita la mia Financial Markets LAB Newsletter; in questo numero parlo della politica fiscale di Obama, in particolare della sua equità ed efficacia. Stay tuned!

venerdì 19 novembre 2010

DAL LABORATORIO DEI MERCATI FINANZIARI - Appunti sul petrolio

Se parliamo di petrolio ci riferiamo al re delle fonti energetiche; nel blog non mi sono mai occupato di questa insostituibile fonte energetica e, sollecitato da alcuni lettori, provo a buttare giù qualche breve riflessione.

Innanzitutto, perché il petrolio è, almeno per il momento, insostituibile?!

Beh per almeno due ragioni importanti:

1)Costi di trasporto: trasportare un barile di greggio costa il 5% del suo prezzo finale contro il 50% dei costi di trasporto del gas naturale o del carbone.

2)Maggiore duttilità grazie alla possibilità di produrre anche derivati che servono per riscaldare, produrre energia elettrica, trasportare, al contrario di carbone e gas naturale che servono, prevalentemente, per produrre energia elettrica e riscaldare.

I due riferimenti principali per stabilire la qualità del petrolio sono la densità ed il contenuto di zolfo; a seconda della densità si distinguono greggi pesanti, medi e leggeri (questi ultimi sono i migliori come il Brent ed il West Texas); a seconda del contenuto di zolfo si distinguono greggi dolci (poco zolfo, come Brent e West Texas) mediamente acidi ed acidi (con molto zolfo).

I paesi detentori li conosciamo: Arabia Saudita, Iraq, Iran, Kuwait, Emirati Arabi (circa il 65% delle riserve provate di greggio) Venezuela e Russia.

Per quanto riguarda l’offerta e la domanda mondiale, a fronte di 87 milioni di barili al giorno prodotti se ne consumano 84 milioni con un'eccedenza (capacità produttiva non utilizzata) di circa 3 milioni di barili al giorno. L’Opec con i suoi dodici paesi fondatori controlla circa il 40% della produzione mondiale.

Tenete presente che proprio una delle variabili fondamentali nell’influenzare il prezzo del petrolio è rappresentata dalla capacità produttiva non utilizzata. Oggi questa variabile si è ridotta a causa dei pochi investimenti in tecnologia e ricerca di nuovi giacimenti, rispetto agli eccessi di capacità produttiva che esistevano dalla metà degli anni ottanta sino alla fine degli anni novanta. Nel futuro credo che solo prezzi alti (la soglia stando a quello che dicono molti esperti sarebbe di prezzi sopra 45 dollari al barile) potranno dare stabilità e slancio al comparto petrolifero, grazie ad un aumento dei margini, una stabile ripresa del ciclo degli investimenti e ad un ridimensionamento degli sprechi (i consumatori Americani ne sanno qualcosa!).

Innanzitutto, perché il petrolio è, almeno per il momento, insostituibile?!

Beh per almeno due ragioni importanti:

1)Costi di trasporto: trasportare un barile di greggio costa il 5% del suo prezzo finale contro il 50% dei costi di trasporto del gas naturale o del carbone.

2)Maggiore duttilità grazie alla possibilità di produrre anche derivati che servono per riscaldare, produrre energia elettrica, trasportare, al contrario di carbone e gas naturale che servono, prevalentemente, per produrre energia elettrica e riscaldare.

I due riferimenti principali per stabilire la qualità del petrolio sono la densità ed il contenuto di zolfo; a seconda della densità si distinguono greggi pesanti, medi e leggeri (questi ultimi sono i migliori come il Brent ed il West Texas); a seconda del contenuto di zolfo si distinguono greggi dolci (poco zolfo, come Brent e West Texas) mediamente acidi ed acidi (con molto zolfo).

I paesi detentori li conosciamo: Arabia Saudita, Iraq, Iran, Kuwait, Emirati Arabi (circa il 65% delle riserve provate di greggio) Venezuela e Russia.

Per quanto riguarda l’offerta e la domanda mondiale, a fronte di 87 milioni di barili al giorno prodotti se ne consumano 84 milioni con un'eccedenza (capacità produttiva non utilizzata) di circa 3 milioni di barili al giorno. L’Opec con i suoi dodici paesi fondatori controlla circa il 40% della produzione mondiale.

Tenete presente che proprio una delle variabili fondamentali nell’influenzare il prezzo del petrolio è rappresentata dalla capacità produttiva non utilizzata. Oggi questa variabile si è ridotta a causa dei pochi investimenti in tecnologia e ricerca di nuovi giacimenti, rispetto agli eccessi di capacità produttiva che esistevano dalla metà degli anni ottanta sino alla fine degli anni novanta. Nel futuro credo che solo prezzi alti (la soglia stando a quello che dicono molti esperti sarebbe di prezzi sopra 45 dollari al barile) potranno dare stabilità e slancio al comparto petrolifero, grazie ad un aumento dei margini, una stabile ripresa del ciclo degli investimenti e ad un ridimensionamento degli sprechi (i consumatori Americani ne sanno qualcosa!).

sabato 13 novembre 2010

DAL LABORATORIO DEI MERCATI FINANZIARI - Azioni contro Oro

E' da un po' di tempo che vediamo comparire news sull'oro sulle pagine dei giornali; i mass media continuano a segnalare la corsa all'oro da parte degli investitori. Effettivamente dando un'occhiata al grafico seguente (thanks to Chart of the day) che mostra il rapporto di forza relativa tra l'indice Dow Jones della borsa statunitense ed il prezzo dell'oro, si vede chiaramente uno scenario tecnico ancora sbilanciato a favore del metallo giallo. Interessante notare come da quando è partito il Bear Market secolare sull'azionario nel 2000, l'oro sta sovraperformando le azioni (sono 10 anni!). Importante sottolineare poi che, storicamente, i punti importanti di svolta in questo grafico si sono verificati quando il rapporto è sceso sotto la soglia di 5.

Appare pertanto ancora opportuno, in termini di asset allocation, diversificare il portafoglio con una stabile presenza di oro a detrimento della componente azionaria.

Appare pertanto ancora opportuno, in termini di asset allocation, diversificare il portafoglio con una stabile presenza di oro a detrimento della componente azionaria.

domenica 31 ottobre 2010

DAL LABORATORIO DEI MERCATI FINANZIARI - Happy Halloween!

Aspettando streghe, gnomi e folletti, buon Halloween a tutti i lettori del blog e della Financial Markets LAB Newsletter!

venerdì 29 ottobre 2010

DAL LABORATORIO DEI MERCATI FINANZIARI - Qualche considerazione sul Natural Gas

Stavo guardando le performance dall’inizio dell’anno delle diverse materie prime (thanks to Bespoke!); tutte positive tranne una: il Natural Gas; le ragioni alla base di questo andamento negativo sono diverse e proverò ad illustrarne qualcuna in questo post. Ma partiamo da lontano, cercando di conoscere meglio il Natural Gas (che d’ora in poi abbrevierò con NG), sul quale, tra l’altro, esistono anche strumenti (etc) quotati presso Borsa Italia facilmente accessibili anche per il piccolo investitore.

Questa importante fonte di energia rappresenta il terzo pilastro dei consumi energetici mondiali; si tratta di una miscela di combustibili (dove il metano è il principale componente). Tra le fonti di energia fossile è quella più pulita grazie al basso contenuto di carbonio; in altre parole, produce la metà di anidride carbonica rispetto al carbone e i tre quarti in meno rispetto a quella emessa dal petrolio; il NG ha altri vantaggi: si può usare nell’ambito dei trasporti; gli impianti che producono energia elettrica attraverso il NG hanno minori costi di costruzione.

A livello di paesi, Russia, Iran e Quasar controllano più della metà delle riserve esistenti.

Tuttavia, questa fonte di energia presenta anche problemi e uno dei principali è il trasporto del gas che può essere fatto o via tubo con un gasdotto oppure, dopo liquefazione, attraverso cisterne. Un altro problema è rappresentato dallo stoccaggio perché bisogna individuare i siti giusti e, una volta stoccato va estratto nuovamente con particolari procedure che prevedono l’utilizzo del cosiddetto “working gas” che serve per spingere fuori dal serbatoio il cosiddetto “cushion gas”.

Per permettere il rientro dei costi da parte dei paesi produttori e la sicurezza di approvvigionamento per i paesi consumatori è stata creata una clausola contrattuale chiamata TAKE OR PAY con cui gli acquirenti si impegnano a pagare ogni anno una certa quantità di NG anche se non la ritirano, per lunghi archi temporali (20-30 anni).

Dagli anni ’70 ad oggi il consumo di NG è triplicato grazie a prezzi relativamente contenuti, impianti efficienti di produzione di energia per l’elettricità, bassi costi di investimento di costruzione delle centrali, energia più pulita rispetto a carbone e petrolio.

Ulteriori sviluppi positivi potrebbero derivare dalla sostituzione delle centrali nucleari con centrali che sfruttino il NG e dal contenimento delle emissioni di gas serra; ricordo a questo proposito che la Commissione Europea è in procinto di riformare la tassazione sull’energia introducendo un’imposta compresa tra il 4% ed il 30% per tonnellata di CO2 emessa.

I prezzi del NG continuano tuttavia a scivolare verso il basso per diverse problematiche; ne cito solo due:

1) il mercato del NG rimane la somma di più mercati regionali; a causa dei costi di trasporto oltre il 70% dei consumi continua ad essere concentrato nei paesi che lo producono;

2) I paesi consumatori sono fortemente dipendenti da un numero ristretto di paesi produttori.

domenica 24 ottobre 2010

DAL LABORATORIO DEI MERCATI FINANZIARI - Financial Markets LAB Newsletter in uscita.....

Cos'è la "New Normal"? E quali regole deve rispettare l'investitore in questo nuovo "pianeta dell'investimento"?

Nella Financial Markets LAB Newsletter in uscita....

Nella Financial Markets LAB Newsletter in uscita....

domenica 10 ottobre 2010

DAL LABORATORIO DEI MERCATI FINANZIARI - Trend is your friend!

Moltissimi lettori del blog mi hanno chiesto di scrivere articoli divulgativi sull'analisi tecnica dei mercati finanziari. Con questo post provo a parlarvi in modo molto semplice del trend di un indice azionario o obbligazionario o di una qualsiasi attività finanziaria. Trend is your friend ovvero il trend è il tuo amico ovvero se investi sui mercati finanziari attento alla tendenza dei prezzi dell'attività finanziaria che hai comprato o stai per comprare. Ma che cos'è il trend?! E soprattutto, quanti tipi di trend esistono?! Beh, la tendenza dei prezzi è quella ravvisabile da un grafico; ovviamente può essere al rialzo oppure al ribasso, ma può anche non esserci una tendenza se i prezzi di un'attività finanziaria si muovono all'interno di un range ristretto. Ma quali grafici bisogna guardare? Giornalieri, settimanali, mensili o che altro? Ebbene, per rispondere a tutte queste domande devo scomodare un "grande" dell'analisi tecnica: Martin J. Pring. Sposo in pieno il suo approccio all'argomento in quanto uso quotidianamente i suoi suggerimenti per la definizione e lo studio delle tendenze di mercato.

Secondo Pring (ma devo dire che altri "padri dell'analisi tecnica" utilizzano un approccio simile) esistono tre tendenze:

1) primaria, volta ad individuare bull e bear markets ciclici;

2) intermedia (o secondaria) volta a cogliere le correzioni che avvengono dentro i bull/bear markets ciclici;

3) di breve termine, volta a cogliere le correzioni all'interno delle tendenze intermedie.

A queste tre tendenze fondamentali potremmo aggiungere altre due tendenze:

A) Very long term, volta ad identificare bull/bear markets secolari

B) Very short term, volta ad identificare tendenze sui grafici intraday e adatte per i day traders.

Alla luce di questa classificazione è estremamente importante per un investitore identificare il proprio orizzonte di investimento al fine di concentrarsi sullo studio della tendenza con il giusto time frame ma senza perdere di vista i time frame di minore o maggiore ampiezza.

Faccio un esempio: se sono un investitore di breve termine, mi concentrerò sullo studio del trend di breve termine dell'attività finanziaria che voglio comprare ma dovrò essere al corrente dell'ambito nel quale la tendenza di breve termine si sta sviluppando (siamo in un bull o in un bear market ciclico? Siamo in un bull o in un bear market secolare?).

Una volta definito il nostro orizzonte temporale di investimento non ci resta che cavalcare la tendenza, ricordandoci un'altra massima che ci proviene dall'analisi tecnica (e più precisamente dalla Dow Theory): un trend (al rialzo o al ribasso) è in essere sin quando non ho le prove che sia invertito. Ma quali sono queste prove che devo raccogliere per mettere in discussione un trend sui prezzi di un'attività finanziaria ed, eventualmente, venderla? A questa domanda risponderò in un prossimo post che scriverò a breve.

Secondo Pring (ma devo dire che altri "padri dell'analisi tecnica" utilizzano un approccio simile) esistono tre tendenze:

1) primaria, volta ad individuare bull e bear markets ciclici;

2) intermedia (o secondaria) volta a cogliere le correzioni che avvengono dentro i bull/bear markets ciclici;

3) di breve termine, volta a cogliere le correzioni all'interno delle tendenze intermedie.

A queste tre tendenze fondamentali potremmo aggiungere altre due tendenze:

A) Very long term, volta ad identificare bull/bear markets secolari

B) Very short term, volta ad identificare tendenze sui grafici intraday e adatte per i day traders.

Alla luce di questa classificazione è estremamente importante per un investitore identificare il proprio orizzonte di investimento al fine di concentrarsi sullo studio della tendenza con il giusto time frame ma senza perdere di vista i time frame di minore o maggiore ampiezza.

Faccio un esempio: se sono un investitore di breve termine, mi concentrerò sullo studio del trend di breve termine dell'attività finanziaria che voglio comprare ma dovrò essere al corrente dell'ambito nel quale la tendenza di breve termine si sta sviluppando (siamo in un bull o in un bear market ciclico? Siamo in un bull o in un bear market secolare?).

Una volta definito il nostro orizzonte temporale di investimento non ci resta che cavalcare la tendenza, ricordandoci un'altra massima che ci proviene dall'analisi tecnica (e più precisamente dalla Dow Theory): un trend (al rialzo o al ribasso) è in essere sin quando non ho le prove che sia invertito. Ma quali sono queste prove che devo raccogliere per mettere in discussione un trend sui prezzi di un'attività finanziaria ed, eventualmente, venderla? A questa domanda risponderò in un prossimo post che scriverò a breve.

DAL LABORATORIO DEI MERCATI FINANZIARI - In uscita il nuovo numero della Financial Markets LAB Newsletter

Mentre i mercati azionari consolidano le posizioni dopo il recente movimento di recupero e paiono gettare le basi per un nuovo allungo, nell'imminente Financial Markets LAB Newsletter in uscita, provo a fare qualche considerazione su uno dei motori spenti dell'aereo della recovery americana: l'occupazione.

domenica 26 settembre 2010

DAL LABORATORIO DEI MERCATI FINANZIARI - Rottura rialzista o bull trap?

Il dubbio amletico che sta girando in queste ore per le sale operative riguarda il recente movimento rialzista delle borse. In particolare, l'oggetto di maggior dibattito riguarda lo S&P500; lunedì scorso ha chiuso sopra 1130 (la soglia fatidica!) ma in un contesto di scarsi volumi di contrattazione. Pochi volumi equivalgono a poca convinzione? Beh parlando con persone che lavorano a Wall Street sembra emergere che l'attività dei traders negli ultimi periodi sia davvero ridotta, complice la crisi economica e lo scarso interesse della gente per i mercati finanziari. Ci sono addirittura traders che lavorano un paio di ore al giorno (nella prima e nell'ultima ora di contrattazione).

Guardando alla chiusura settimanale degli indici azionari Usa (S&P500, Dow Jones Industrial, Dow Jones Transportation e Nasdaq) emerge una coralità positiva; probabile quindi che i prossimi giorni continuino ad essere ancora improntati alla positività; nella mia ultima Financial Markets LAB Newsletter ho parlato di "mercati finanziari nel Paese delle meraviglie" per evidenziare come gli operatori stanno guardando al "bicchiere mezzo pieno" in questo momento. Nel frattempo però, ci sono state le mosse di molti Strategist famosi che hanno rivisto al ribasso le proprie previsioni per la fine dell'anno ridimensionando il livello atteso per lo S&P500 e collocandolo in media a 1200. Attingendo poi dal bagaglio degli strumenti di analisi tecnica e dando un'occhiata agli strumenti trend follower, che sono solito esaminare, emerge un punto a favore delle piazze azionarie; anche gli amanti dei numeri e della stagionalità sono soddisfatti: negli anni di elezioni mid term (come l'attuale) l'ultimo trimestre dell'anno è tradizionalmente molto favorevole. E le valutazioni? Beh sicuramente i mercati azionari non quotano a sconto visto che la maggior parte degli analisti fondamentali parla (per gli Usa in particolare) di lieve sopravalutazione. I trend ravvisabili sulle materie prime legate al ciclo economico mostrano segnali diversi e, in ogni caso, il confronto tra materie prime difensive (oro) e materie prime cicliche (rame) mostra uno scenario più favorevole per il metallo prezioso, elemento che non supporta il rialzo in atto sui mercati equity.

Per quanto concerne poi i miei indicatori di momentum questi mi stanno segnalando la presenza di eccessi rialzisti e di qualche timida divergenza negativa; ma lo sappiamo bene: se il mercato si mette in testa che vuole sognare, lo fa! E allora noi, se vogliamo evitare di cadere nella "trappola dei tori" non svegliamolo parlandogli nell'orecchio di crisi occupazionale, latitanza di consumi, perdurante crisi del mercato immobiliare e lasciamo che le sirene dell'NBER (ha dichiarato che la recessione in Usa è finita!) continuino ad ipnotizzarlo....

Guardando alla chiusura settimanale degli indici azionari Usa (S&P500, Dow Jones Industrial, Dow Jones Transportation e Nasdaq) emerge una coralità positiva; probabile quindi che i prossimi giorni continuino ad essere ancora improntati alla positività; nella mia ultima Financial Markets LAB Newsletter ho parlato di "mercati finanziari nel Paese delle meraviglie" per evidenziare come gli operatori stanno guardando al "bicchiere mezzo pieno" in questo momento. Nel frattempo però, ci sono state le mosse di molti Strategist famosi che hanno rivisto al ribasso le proprie previsioni per la fine dell'anno ridimensionando il livello atteso per lo S&P500 e collocandolo in media a 1200. Attingendo poi dal bagaglio degli strumenti di analisi tecnica e dando un'occhiata agli strumenti trend follower, che sono solito esaminare, emerge un punto a favore delle piazze azionarie; anche gli amanti dei numeri e della stagionalità sono soddisfatti: negli anni di elezioni mid term (come l'attuale) l'ultimo trimestre dell'anno è tradizionalmente molto favorevole. E le valutazioni? Beh sicuramente i mercati azionari non quotano a sconto visto che la maggior parte degli analisti fondamentali parla (per gli Usa in particolare) di lieve sopravalutazione. I trend ravvisabili sulle materie prime legate al ciclo economico mostrano segnali diversi e, in ogni caso, il confronto tra materie prime difensive (oro) e materie prime cicliche (rame) mostra uno scenario più favorevole per il metallo prezioso, elemento che non supporta il rialzo in atto sui mercati equity.

Per quanto concerne poi i miei indicatori di momentum questi mi stanno segnalando la presenza di eccessi rialzisti e di qualche timida divergenza negativa; ma lo sappiamo bene: se il mercato si mette in testa che vuole sognare, lo fa! E allora noi, se vogliamo evitare di cadere nella "trappola dei tori" non svegliamolo parlandogli nell'orecchio di crisi occupazionale, latitanza di consumi, perdurante crisi del mercato immobiliare e lasciamo che le sirene dell'NBER (ha dichiarato che la recessione in Usa è finita!) continuino ad ipnotizzarlo....

domenica 19 settembre 2010

DAL LABORATORIO DEI MERCATI FINANZIARI - Gli ingredienti di una crisi economica

In questo post voglio parlarvi di un economista italiano che apprezzo e di cui leggo spesso i contributi: Paolo Manasse.

Non voglio assolutamente fare pubblicità e, tra l'altro, il prof. Manasse non ne ha certamente bisogno visto che, ad esempio, tra le sue svariate attività di ricerca, collabora attivamente con Nouriel Roubini.

In ogni caso voglio segnalarvi il suo blog:

http://paolomanasse.blogspot.com/

In particolare, mi soffermo sull'ultimo articolo che l'economista ha scritto (in collaborazione con Giulio Trigilia); ecco il link all'articolo:

http://paolomanasse.blogspot.com/2010/09/il-costo-dellinstabilita-politica.html

Nell'articolo in questione si parla di quelle che possono essere le avvisaglie di crisi di un Paese; ebbene, l’incertezza dovuta alla prossimità delle elezioni politiche, insieme a un regime di cambio fisso (l'euro nel nostro caso) ed alla necessità di finanziare a breve termine un elevato ammontare di debito in scadenza, costituiscono, secondo Manasse e Trigilia, una delle più affidabili avvisaglie di crisi economica.

Nell'articolo poi, viene individuata una correlazione positiva e statisticamente significativa tra conflittualità della maggioranza di governo (misurata con la frequenza relativa con la quale da gennaio a oggi sono state effettuate su internet ricerche contenenti le parole “italian government”) e tassi a lunga di quel Paese. Se aumenta l'incertezza (come è successo negli ultimi mesi) salgono i tassi a lunga del Paese (l'Italia in questo caso) con un aggravio di costi per il pagamento del debito per il Paese stesso.

Il governo italiano, pertanto, farebbe bene a seguire il monito del Capo dello Stato e a risolvere velocemente la perdurante incertezza sulla durata della legislatura. A proposito di incertezza, stiamo ancora aspettando la nomina del nuovo Ministro dello Sviluppo.....

Non voglio assolutamente fare pubblicità e, tra l'altro, il prof. Manasse non ne ha certamente bisogno visto che, ad esempio, tra le sue svariate attività di ricerca, collabora attivamente con Nouriel Roubini.

In ogni caso voglio segnalarvi il suo blog:

http://paolomanasse.blogspot.com/

In particolare, mi soffermo sull'ultimo articolo che l'economista ha scritto (in collaborazione con Giulio Trigilia); ecco il link all'articolo:

http://paolomanasse.blogspot.com/2010/09/il-costo-dellinstabilita-politica.html

Nell'articolo in questione si parla di quelle che possono essere le avvisaglie di crisi di un Paese; ebbene, l’incertezza dovuta alla prossimità delle elezioni politiche, insieme a un regime di cambio fisso (l'euro nel nostro caso) ed alla necessità di finanziare a breve termine un elevato ammontare di debito in scadenza, costituiscono, secondo Manasse e Trigilia, una delle più affidabili avvisaglie di crisi economica.

Nell'articolo poi, viene individuata una correlazione positiva e statisticamente significativa tra conflittualità della maggioranza di governo (misurata con la frequenza relativa con la quale da gennaio a oggi sono state effettuate su internet ricerche contenenti le parole “italian government”) e tassi a lunga di quel Paese. Se aumenta l'incertezza (come è successo negli ultimi mesi) salgono i tassi a lunga del Paese (l'Italia in questo caso) con un aggravio di costi per il pagamento del debito per il Paese stesso.

Il governo italiano, pertanto, farebbe bene a seguire il monito del Capo dello Stato e a risolvere velocemente la perdurante incertezza sulla durata della legislatura. A proposito di incertezza, stiamo ancora aspettando la nomina del nuovo Ministro dello Sviluppo.....

sabato 18 settembre 2010

DAL LABORATORIO DEI MERCATI FINANZIARI - In uscita la Financial Markets LAB Newsletter

Cari Amici,

è in uscita il nuovo numero della mia Financial Markets LAB Newsletter; si intitola: "Mercati azionari nel Paese delle meraviglie".

A presto

è in uscita il nuovo numero della mia Financial Markets LAB Newsletter; si intitola: "Mercati azionari nel Paese delle meraviglie".

A presto

mercoledì 25 agosto 2010

DAL LABORATORIO DEI MERCATI FINANZIARI - La lezione giapponese

Dalle pagine del mio blog ho più volte sostenuto che una politica di Quantitative Easing intrapresa da una banca centrale ha più le sembianze di un "grande esperimento" piuttosto che di una "cura" di comprovata efficacia; gli scarsi risultati ottenuti dallo stesso tipo di politiche attuate in Giappone tanti anni fa sono un chiaro esempio delle mie affermazioni. Le armi non convenzionali (nell'ultima Financial Markets LAB Newsletter ho fatto una similitudine con certe erbe fitoterapiche!) sono uno strumento di dubbia efficacia i cui effetti sulle variabili macroeconomiche sono tutte da provare! E i mercati finanziari? Beh il Giappone ancora una volta ci consegna un verdetto; in fasi come quella che il Giappone ha attraversato nel recente passato (simile a quella che si sta vivendo in Usa) e in cui tutt'ora si trova, l'azionario si lega a filo doppio alle sorti del ciclo economico. Guardate questo grafico:

Dal 1995 al 2009 l'indice Topix della borsa giapponese ha seguito in modo puntuale l'andamento dell'indice Tankan (un indice anticipatore dello stato di salute dell'economia nipponica).

E che dire di quest'altro grafico?

Dal grafico è evidente che aumenta drasticamente la correlazione positiva tra tassi e azioni: se i tassi scendono le azioni scendono e viceversa. In altre parole, tassi decrescenti non aiutano a sostenere l'azionario.

I due grafici che vi ho proposto riepilogano egregiamente quello che vado sostenendo da molto tempo:

1) che lo scenario deflazionistico continuerà a spingere verso il basso i tassi (e l'ultimo statement della Fed ha confermato questa idea);

2) che poichè il mercato è legato a filo doppio con il ciclo economico, visto l'andamentoattuale (e futuro) di diversi indicatori macroeconomici non possiamo che attenderci indici azionari cedenti.

Per il momento è tutto.

Dal 1995 al 2009 l'indice Topix della borsa giapponese ha seguito in modo puntuale l'andamento dell'indice Tankan (un indice anticipatore dello stato di salute dell'economia nipponica).

E che dire di quest'altro grafico?

Dal grafico è evidente che aumenta drasticamente la correlazione positiva tra tassi e azioni: se i tassi scendono le azioni scendono e viceversa. In altre parole, tassi decrescenti non aiutano a sostenere l'azionario.

I due grafici che vi ho proposto riepilogano egregiamente quello che vado sostenendo da molto tempo:

1) che lo scenario deflazionistico continuerà a spingere verso il basso i tassi (e l'ultimo statement della Fed ha confermato questa idea);

2) che poichè il mercato è legato a filo doppio con il ciclo economico, visto l'andamentoattuale (e futuro) di diversi indicatori macroeconomici non possiamo che attenderci indici azionari cedenti.

Per il momento è tutto.

giovedì 19 agosto 2010

DAL LABORATORIO DEI MERCATI FINANZIARI - In uscita la Financial Markets LAB Newsletter di agosto

Cari lettori, ho appena completato l'ultimo numero della Financial Markets LAB Newsletter; gli abbonati la troveranno a brevissimo nella propria mail.

A presto

A presto

giovedì 12 agosto 2010

DAL LABORATORIO DEI MERCATI FINANZIARI - Livello di allerta alto!

La riunione della Fed dell'altra sera ha rappresentato un importante punto di svolta per i mercati finanziari, almeno per il breve termine (prossime 4-8 settimane); la banca centrale Usa ha ufficialmente ribadito quanto si vedeva già nei recenti dati macroeconomici: la ripresa in atto sta rallentando decisamente. Il recente rialzo delle Piazze azionarie internazionali (dalla seconda metà di luglio sino al 9 agosto circa) a questo punto, è molto probabile che sia terminato. Si apre una fase dove il rischio di nuovi ribassi si fa decisamente concreto. I miei lettori conoscono bene l'opinione che ho da molti mesi a questa parte riguardo lo stato di salute dell'economia mondiale e le attività finanziarie rischiose (azioni in primis).

A questo punto credo si possa aprire nuovamente una fase in cui vedremo risalire l'avversione al rischio degli investitori; per questo, mi sento di esprimere estrema prudenza riguardo le scelte di investimento da attuare in un contesto così difficile.

L'attenzione rimane sempre sui prossimi dati macroeconomici (come avevo segnalato nella Financial Markets LAB Newsletter di luglio); ulteriori segnali di peggioramento saranno la conferma che il Bear Market Secolare ha ripreso il suo cammino.

Buon ferragosto a tutti i lettori!

A questo punto credo si possa aprire nuovamente una fase in cui vedremo risalire l'avversione al rischio degli investitori; per questo, mi sento di esprimere estrema prudenza riguardo le scelte di investimento da attuare in un contesto così difficile.