Come sapete, la notizia degli ultimi giorni è che la BCE ha, di fatto, preannunciato un rialzo dei tassi di interesse, lasciando la stragrande maggioranza degli investitori (compreso il sottoscritto) senza parole. Nella Newsletter ho fatto un parallelo con il 2008 quando nel mese di luglio la BCE mosse al rialzo i tassi, per poi rendersi conto dell'enorme errore compiuto solo poco tempo dopo. Vi ho evidenziato che, rispetto ad allora, ci sono alcune differenze dovute ad un diverso contesto di crescita economica in cui ci troviamo oggi. In questo post voglio portarvi altri spunti di riflessione e commentare insieme a voi qualche numero.

Partiamo dal leverage: i miei lettori storici sanno quello che vado sostenendo da quando il blog è nato e cioè che gli anni che stiamo vivendo attualmente sono di "digestione" degli eccessi che il mondo sviluppato aveva ingurgitato sino al 2000 (scoppio della bolla tecnologica). In questo sboom il motore principale è deflazionistico e non inflazionistico come vuole farci credere la BCE nella sua battaglia sconclusionata contro fantomatici mulini a vento. Nel contesto di crisi economica e finanziaria che ha caratterizzato gli ultimi dieci anni i prezzi dei beni e dei servizi sono stati mantenuti schiacciati verso il basso. A questo proposito ha contribuito anche il fenomeno di delocalizzazione della produzione attuato dai Paesi occidentali verso le economie emergenti.

In secondo luogo, in un contesto di sboom le aziende e le famiglie devono smaltire la "sbornia" da eccesso di debito e, effettivamente, questo processo è in corso. Il problema però è che in area Euro l'eccesso di leverage si annida proprio nei Paesi periferici (Irlanda, Portogallo e Spagna) come si vede dal primo grafico che Vi allego.

Allora, i Paesi più vulnerabili sono quelli che hanno usato di più l'effetto leva per indebitarsi; cosa provocherebbe a questi Paesi un rialzo dei tassi? La risposta è scontata; proprio recentemente, tra l'altro, il ministro del Tesoro portoghese ha sollecitato le Autorità europee ad intervenire al più presto per rafforzare i meccanismi di salvataggio poichè i tassi di interesse che il Portogallo sta pagando ai creditori che detengono il suo debito non potranno essere pagati per un periodo di tempo prolungato. Ovviamente l'orientamento espresso da Trichet riguardo un possibile rialzo dei tassi in aprile sta continuando a muovere al rialzo i tassi di mercato. Quindi tutti coloro i quali dicono che la mossa era già scontata dal mercato dicono una sciocchezza. Trichet ha dato benzina al motore, del rialzo dei tassi sui mercati obbligazionari, già acceso da alcuni mesi, grazie ai segnali di ripresa dell'economia.

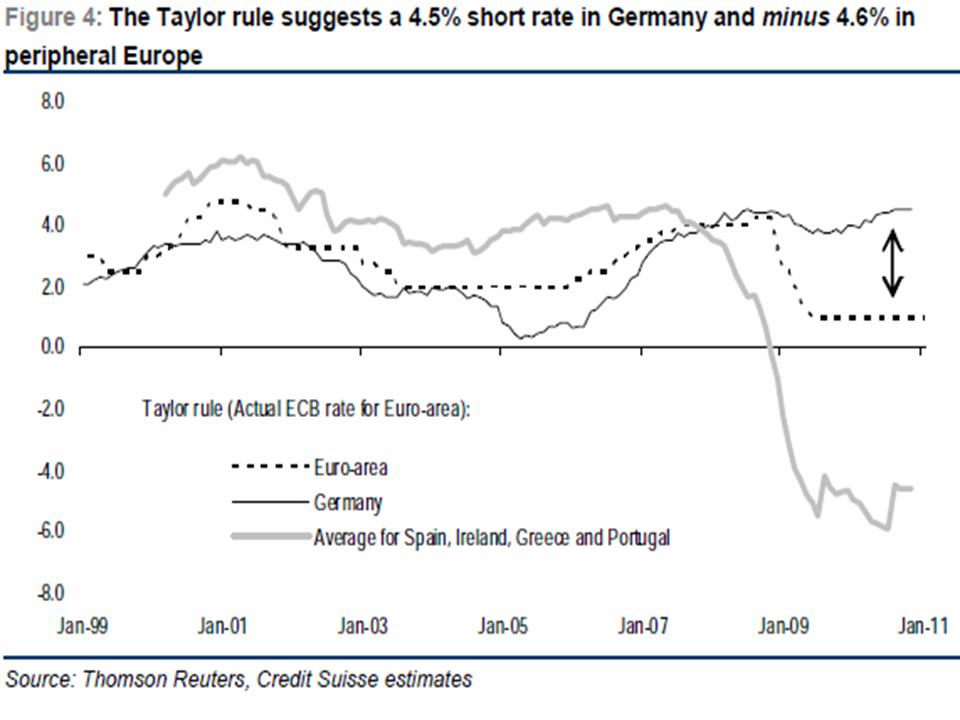

E veniamo ad un secondo punto: qual'è il giusto tasso di riferimento in area Euro? Nella mia Newsletter ho segnalato come, considerando l'area Euro nel suo complesso, il tasso di riferimento dovrebbe essere più basso (allo 0.20%-0.25%) secondo quanto suggerisce un'importante teoria, cioè la Taylor Rule. Se poi consideriamo i Paesi evidenziando i periferici (Spagna, Irlanda, Grecia e Portogallo) rispetto alla Germania, dal grafico in basso si vede come nei primi il tasso di riferimento dovrebbe essere a

-4.6% (cioè addirittura negativo!), mentre in Germania dovrebbe essere al 4.5%! Pazzesco no?!

Com'è possibile in una situazione di estrema eterogeneità, come quella attuale, pretendere di condurre una politica monetaria comune?! E poi con la prosopopea di "Erostrato Trichet" che vede solo la Core inflation come l'unico dei mali del Vecchio Continente. Ragazzi questa è roba vecchia, vetusta come il 99% dei politici che ci ritroviamo in Italia! Ma dalla BCE si "tuona" che "le banche centrali in giro per il mondo si muoveranno in modo coordinato per sconfiggere il serpente, il male dell'inflazione". Sicuro! Infatti la Bank of England ha appena deciso di non toccare i tassi di interesse nonostante la break-even inflation sia intorno al 4%, così come aveva fatto a giugno del 2009 quando c'era stato un altro allungo della break-even inflation al 4.5% ma, in modo lungimirante, non si è fatta prendere la mano come sta facendo la BCE (per il momento solo con dichiarazioni hawkish).

Cosa dire infine dell'ultimo grafico che vi propongo?

Proprio nei Paesi più vulnerabili la maggior parte delle persone (settore privato) ha aperto mutui a tasso variabile e un rialzo dei tassi provocherebbe un aumento della rata da pagare; di fatto l'effetto già lo si vede perchè i tassi di mercato stanno già salendo ma, gli annunci della BCE non fanno che peggiorare ulteriormente la situazione.

Concludendo, la politica monetaria della BCE così come viene condotta serve a poco e gli annunci dei suoi esponenti sono quanto di più deleterio ci si possa augurare per il delicato scenario congiunturale che stiamo vivendo.

Nessun commento:

Posta un commento