Con questo post voglio fare gli auguri di Buon Natale e di sereno 2009 a tutti i lettori di Financial Markets LAB! Buone feste a tutti!

“Deflation is dangerous as it leads to a liquidity trap, a deflation trap and a debt deflation trap: nominal policy rates cannot fall below zero and thus monetary policy becomes ineffective. We are already in this liquidity trap since the Fed funds target rate is still 1 per cent but the effective one is close to zero as the Federal Reserve has flooded the financial system with liquidity; and by early 2009 the target Fed funds rate will formally hit 0 per cent. Also, in deflation the fall in prices means the real cost of capital is high - despite policy rates close to zero - leading to further falls in consumption and investment.”

Roubini parla di trappola della liquidità; infatti, ad un livello molto basso del tasso di interesse (la Fed è all’1% e la Bce ci arriverà presto!) scatterà un meccanismo psicologico in base al quale, pur aumentando le autorità monetarie l'offerta di moneta, il tasso di interesse non discenderà ulteriormente perché a questo livello critico, non vi saranno operatori che "crederanno" ad un ulteriore ribasso del tasso e domanderanno tutta la moneta offerta. Inoltre, anche al di sopra del tasso critico la politica monetaria non è molto efficace, perché nella teoria keynesiana titoli e moneta sono sostituti stretti, cosicché variazioni dell'offerta di moneta avranno comunque poca efficacia nell'influenzare il tasso di interesse. In altre parole le banche centrali stanno arrivando al punto che non possono più utilizzare lo strumento dei tassi per sostenere l’economia. E questo spiega l’annuncio del passaggio ad una politica di QUANTITATIVE EASING fatta da esponenti della banca centrale Usa; guardate cosa ha affermato Fisher, presidente della Fed di Dallas:

“We’ve already started quantitative easing. The Fed's balance sheet may expand to $3 trillion by year's end, reflecting growth of various liquidity measures supporting banking institutions,”

Probabilmente il ricorso al quantitative easing è l’unico strumento ancora a disposizione della Fed per salvare il salvabile.

Mi ha colpito l’affermazione di Vincent R. Reinhart:

“Looking at the bigger picture, America has embarked on one of the great experiments in the history of

monetary economics. We are testing the notion that the size of a central bank’s balance sheet matters more

to the economy than the overnight interest rate that balance sheet produces in money markets. The hope is

that this experiment will stabilize asset prices, reduce credit spreads, and boost the economy.”

The American: Fed’s Big Experiment,

Vincent R. Reinhart, AEI, November 4, 2008

La Fed sta allargando il suo bilancio all’inverosimile (incorpando, tra l’altro, anche gli asset tossici che detenevano le banche) pur di fornire liquidità al sistema! Guardate la variazione nella composizione del bilancio nel giro di un anno nel grafico qui in basso.

Non ci sono parole……

Tra l’altro sarà molto importante vedere cosa annunceranno nella riunione del 15 dicembre, visto che sono attese importanti novità, legate proprio al nuovo orientamento di quantitative easing intrapreso dalla Fed.

Ma una strategia di quantitative easing funziona? In passato l’esperienza simile che abbiamo avuto è stata quella del Giappone; vi invito a rileggere le considerazioni fatte, nell’articolo di cui vi allego il link, dalla Fed di San Francisco.

http://images.google.it/imgres?imgurl=http://www.frbsf.org/publications/economics/letter/2006/el2006-28.gif&imgrefurl=http://www.frbsf.org/publications/economics/letter/2006/el2006-28.html&usg=__mBRV_8N03wcyeADkHql490Yb6o0=&h=344&w=301&sz=6&hl=it&start=8&sig2=bBiKzk8DEvJ1QGYWoDVZrw&tbnid=zx1s1ijvYcjr7M:&tbnh=120&tbnw=105&ei=Kk06ScyeNoqw0gWsy7DABQ&prev=/images%3Fq%3Dquantitative%2Beasing%26gbv%3D2%26hl%3Dit%26sa%3DG

“This fall in demand and prices leads to a vicious circle: incomes and jobs are cut, leading to further falls in demand and prices (a deflation trap); and the real value of nominal debts rises (a debt deflation trap) making debtors' problems more severe and leading to a rising risk of corporate and household defaults that will exacerbate credit losses of financial institutions."

Beh le parole di Roubini non hanno bisogno di commento; basta pensare ai dati usciti alcuni giorni fa e guardare il grafico del tasso di disoccupazione tratto dal sito dello U.s. Bureau of Labor statistics…

In secondo luogo, ritengo che la “carta Usa” (i titoli di Stato ndr) sia destinata a deprezzarsi in quanto l’allargamento del debito la rende di minore qualità; DOMANDA ALLE AGENZIE DI RATING: a quando una revisione AL RIBASSO del rating del debito Usa? Senza pensare poi al piano di emissioni e di riaperture di asta sui vari segmenti della curva Yankee.

MA INTENDIAMOCI BENE! Parlando di deprezzamento non intendo dire che i rendimenti saliranno perché penso che a fronte di un grosso aumento dell’offerta di Treasuries ci sarà una altrettanto sostenuta domanda (ricerca del paradiso sicuro!); inoltre a differenza che nelle precedenti crisi simili (fine anni 80, primi anni 90) i detentori di bond (tra cui le banche che hanno un’esposizione ai titoli di stato che è ai minimi degli ultimi 30 e passa anni!!!) ne hanno in portafoglio decisamente meno! Quindi rendimenti dei titoli di Stato tendenzialmente bassi o verso nuovi minimi.

E storicamente? Beh se vado indietro nel tempo ritroviamo provvedimenti simili a quello inagrato da Paulson; mi viene in mente il Glass-Stegal Act del 1934 con cui si separava il business tradizionale delle banche dall’attività di brokeraggio, le banche commerciali dalle Investment banks e le Saving banks dalle banche commerciali.

Peccato che nel 1999 la legge suddetta venne abrogata.

Poi c’è stata la crisi delle Savings & Loans Institutions coinvolte in operazioni a rischio sempre sul mercato immobiliare sopravalutato. Anche in quel caso ci fu bisogno di un intervento governativo, il Resolution Trust Corporation (RTC); il costo (stimato secondo me in modo un po approssimativo) fu tra i 150 e gli 800 miliardi di dollari.

E veniamo alle limitazioni poste in essere alle vendite allo scoperto; anche in questo caso mi sembra di ritornare indietro nel tempo, quando sul mercato Usa (nel 1934) e a Hong Kong (nel 1998) c’era la cosiddetta 'Uptick Rule' che impediva ai traders di vendere un titolo quando questo stava scendendo; si poteva "shortare" un titolo solo quando c’era almeno un prezzo più alto rispetto a quello fatto segnare nel trade precedente. Questa regola è rimasta in piedi fino al 2007, quando la Sec lo ha rimosso!

E ora si torna all’antico! Oltre agli Usa, altri Paesi si sono accodati alla decisione: Australia, Taiwan, UK, Germania, Francia e Belgio giusto per citarne alcuni…. Ovviamente gli Hedge Funds hanno reagito in malo modo a questi provvedimenti, peraltro a mio modesta avviso un po tardivi che evidenziano la totale assenza di regolamentazione nell’attività di buy and sell sui mercati finanziari. In ogni caso non credo che è limitando lo short selling che si cambierà il pensiero o la visione degli operatori sui mercati e sull'economia!

Cosa penso dei provvedimenti a carico delle investment bank? Nel caso di Goldman e Morgan S. i due gruppi bancari saranno sottoposti ora a una più severa regolamentazione da parta della Fed, tra cui rigidi requisiti patrimoniali. Il nuovo status, ad esempio, limiterà la capacità di queste due banche di fare intermediazione a leva in conto proprio. Inoltre siccome quello che è mancato (ad es. nel caso di Lehman) nei default precedenti è stato il cosiddetto funding (cioè la capacità della banca di avere una raccolta propria) sembra che d’ora in avanti, in questa trasformazione epocale, sia prevista anche questa prerogativa.

Non lo so, per il momento faccio fatica ad avere un’opinione forte su questa decisione, che sotto certi aspetti è in contrasto con la tipica visione capitalistica Usa. Penso che solo il tempo ci chiarirà i dubbi; sicuramente questo provvedimento è stato preso in modo estremamente tardivo!

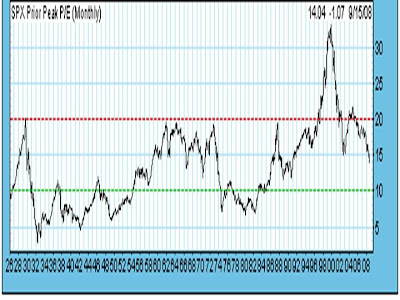

Faccio invece alcune considerazioni sulle valutazioni espresse dai mercati azionari dove, personalmente ho idee più forti. Guardate la valutazione di mercato secondo i calcoli di uno dei miei GURU preferiti, John P. Hussman.

Dal grafico si vede come le valutazioni non stanno esprimendo una situazione di forte sottovalutazione (valore dell'indicatore sotto 10), ma solo di valutazione equa (valore dell'indicatore vicino a 15) e questo dopo il ribasso avuto nel corso del 2008.

Chiudo segnalandovi che la nostra Consob, ha pubblicato una nota interessante (di cui allego il link) che invito a leggere, sulla crisi finanziaria in corso:

http://www.consob.it/main/consob/pubblicazioni/quadernifinanza/qdf62.htm

E veniamo alla probabilità di recessione negli Stati Uniti. La survey stima una probabilità di circa il 63% che l’economia a stelle e striscie scivoli in recessione; il mercato, guardando al contratto scambiato sul circuito Intrade stima una probabilità di recessione molto più bassa che va dal 17% (per il 2008) al 50% (per il 2009); anche questo maggiore ottimismo del mercato è servito per ridurre nelle ultime settimane l’avversione al rischio da parte degli operatori e per sostenere il consolidamento delle quotazioni degli indici azionari.

E veniamo alla probabilità di recessione negli Stati Uniti. La survey stima una probabilità di circa il 63% che l’economia a stelle e striscie scivoli in recessione; il mercato, guardando al contratto scambiato sul circuito Intrade stima una probabilità di recessione molto più bassa che va dal 17% (per il 2008) al 50% (per il 2009); anche questo maggiore ottimismo del mercato è servito per ridurre nelle ultime settimane l’avversione al rischio da parte degli operatori e per sostenere il consolidamento delle quotazioni degli indici azionari.

Interessante anche notare come l’aspettativa sullo stato di salute dell’economia Usa da parte degli analisti è progressivamente peggiorata dall’inizio del 2008 ad oggi in quanto si è passati da una probabilità di recessione stimata al 42% in gennaio al 63% di agosto; il mercato invece è partito pessimista all’inizio dell’anno e, via via, ha migliorato la propria aspettativa.

A questo punto mi chiederete dove sta la ragione? Difficile dirlo anche se molto spesso succede che il mercato reagisce in modo più tempestivo ai cambiamenti perché vive di aspettative che possono rivelarsi giuste o sbagliate; tempestività ed istinto sono gli elementi caratterizzanti. Gli economisti hanno sicuramente una minore reattività al cambiamento e analizzano numeri e statistiche in modo più freddo e calcolatore; freddezza e sistematicità nell’interpretazione delle statistiche. Cerchiamo allora di cogliere il buono da questi due comportamenti per formarci le nostre aspettative di mercato!

Ne approfitto ora per fare due considerazioni proprio legate al dibattito recessione si o recessione no negli Stati Uniti. Abbiamo visto qualche giorno fa la seconda stima del Pil Usa: +3.3% il sorprendente dato.

Anch'io sono tra quelli sorpresi, visto che mi attendevo un dato deludente dopo la prima stima uscita in luglio; cosa ha pesato sul dato? beh la trade balance (nettamente migliorata in luglio) che non era compresa nella prima stima, ha esercitato un forte impatto; e poi la ricostituzione tecnica delle scorte. Al di la di questo dato vi esprimo il mio parere personale: a mio avviso non è così importante sapere se l'economia Usa andrà in recessione tecnica o meno; mi spiego....Al di la del dettaglio dei numeri (se ci saranno cioè i classici due trim negativi o meno) l'idea che conta è che per un po di tempo l'economia Usa arrancherà e mostrerà una crescita al di sotto del suo potenziale. Inoltre i soliti annosi problemi legati al credito, alle banche e al settore immobiliare non sono affatto risolti. Il dato positivo sul Gdp Statunitense, pertanto, a mio modesto avviso, non cambia più di tanto le carte in tavola e potrà, eventualmente, insieme all'eventuale positività di altri dati sulla congiuntura. sostenere SOLO MOMENTANEAMENTE le quotazioni azionarie. Chiudo con una simpatica vignetta che mi ha recapitato un collega alcuni giorni fa.

Dalle parole del discorso che abbiamo ascoltato non sembrano esserci riferimenti espliciti al fatto che ci possano essere nuovi rialzi dei tassi; Trichet lascia la porta aperta ad ulteriori manovre restrittive ma senza fornire indicazioni precise. Nei giorni scorsi da più parti si è assistito a dischiarazioni distensive che lascerebbero pensare, al massimo, ad un altro ritocco verso l'alto dei tassi. Proviamo ora a fare qualche considerazione:

1) La Bce ha attuato una manovra estremamente discutibile e non solo per i modi ed i tempi con la quale è stata annunciata ai mercati finanziari;

2) Trichet continua a paventare rischi inflazionistici ma la componente core dell'inflazione non è ancora stata "contagiata" dai rincari della componente volatile energy (cosi come il Cpi core Usa!);

3) Un rialzo dei tassi avrebbe avuto senso a fronte di un inflazione da domanda tipo quella che stanno sperimentando diverse economie di Paesi emergenti;

4) A parziale giustificazione della manovra attuata dalla Bce ci sono due motivazioni; da un lato la crescita della massa monetaria, che in Eurolandia sta avanzando ad un ritmo del 10% (aspetto che avevamo evidenziato in un post di qualche mese fa); dall'altro la necessità di scongiurare eventuali "second round effects", innescare cioè, la famosa spirale di aumenti prezzi-salari;

5) Trichet continua a parlare di un buon stato di salute dell'economia di Eurolandia; in realtà quest'anno si farà fatica a raggiungere una crescita del 2%; inoltre i principali indicatori di sentiment economico (Pmi, Ifo, Fiducia dei consumatori, etc.) stanno fornendo indicazioni preoccupanti; non solo, anche sul mercato obbligazionario nei giorni scorsi la curva di area Euro si è invertita (un titolo di stato a due anni rendeva di più che un titolo di stato a 10 anni!); una curva invertita è in molti casi la spia anticipatrice di una recessione;

6) Nel breve periodo è probabile che assisteremo ad un rimbalzo sia del mercato azionario che di quello obbligazionario; nel medio termine invece vedremo, con tutta probabilità, nuovi minimi delle Piazze azionarie e nuovi massimi per i tassi di interesse; la parte breve della curva dei rendimenti (titoli di stato a 2-3 anni) è attraente in termini di rendimenti offerti; prudenza sulla parte lunga della curva (la curva è molto piatta e nel breve potrebbe irripidirsi);

7) Lo scenario intermarket di medio lungo periodo più probabile appare essere quello di poter assistere a crescite macroeconomiche estremamente moderate sia in Usa che in area Euro in un contesto di moderate spinte inflazionistiche dovute all'aumento dei prezzi del petrolio; tuttavia tali aumenti non dovrebbero trasmettersi alle altre componenti del Cpi; in questo contesto, come abbiamo già detto, i mercati azionari andranno con tutta probabilità verso nuovi minimi (S&P500 in area 1180/1170) e i mercati obbligazionari rimarranno sotto pressione (Bund che rompe zona 110 e va verso 106);

8) Non possiamo escludere (anche se gli attribuiamo basse probabilità di verificarsi) scenari più drammatici nel caso dell'esplosione di un conflitto Israele - Iran. In questo caso la tanto pronunciata stagflazione sarebbe molto probabile!

{kind=link}