Chi era Thomas Jefferson? Beh per i pochi di Voi che non lo sanno, Jefferson è stato il terzo presidente degli Stati Uniti; vi rimando a wikipedia per un’esauriente biografia di questo personaggio storico.

Leggendo l’affermazione fatta due secoli fa si può dire che questo uomo è stato un vero profeta, un Nostradamus della storia e che le sue parole sono quanto mai attuali.

Al di la di queste citazioni (i miei fedeli lettori sanno che mi diverto a mischiare il sacro col profano….) avrete senz'altro visto i recenti accadimenti sui mercati finanziari che, comunqe, elenco in rapida successione:

nazionalizzazione di Fannie and Freddie

fallimento di Lehman brothers

salvataggio di Aig

iniezioni da cavallo di liquidità da parte delle Banche Centrali (Trichet può spiegare che differenza c’è tra tagliare i tassi ufficiali e inondare il mercato di liquidità come ha fatto nelle ultime settimane?!)

tasso sui t-bill Usa a 3 mesi prossimo allo zero (l'ultima volta era successo quando c’era Hitler….)

piano di salvataggio messo in pista dal Tesoro Usa

messa al bando delle vendite allo scoperto da parte della Sec

trasformazione delle mission delle Investment bank (vedi le uniche due Big Five rimaste: Morgan S. e Goldman S.).

Soffermiamoci un momento sul piano di salvataggio di Paulson; si tratta di un progetto da centinaia di miliardi, forse un trilione di dollari, col quale far affluire e congelare i debiti delle società finanziarie fino a quando il mercato non sarà di nuovo in grado di assorbirli. «Le misure adottate ci obbligano a mettere in gioco una quantità significativa di dollari dei cittadini» ammette Bush, ma «il rischio di non agire sarebbe stato molto più grande causando massiccia disoccupazione, la devastazione dei fondi pensione, l’erosione del valore delle case e dei prestiti per acquistare nuove case, auto e per pagare gli studi del college. Sono rischi che non possiamo assumerci».

E’ chiaro che il salvataggio pesa sulle tasche dei contribuenti americani in barba ai più banali principi di liberismo (gli Usa si sono tagliati la mano invisibile!); è anche chiaro che il salvataggio è stato fatto per preservare i bondholders (che hanno fatto investimenti sbagliati o azzardati!! E qui torna la questione del Moral Hazard…); mi chiedo: non era meglio porre sotto amministrazione controllata le istituzioni finanziarie in difficoltà e organizzare successivamente una vendita in blocco (sia delle attività che delle passività) sul mercato delle stesse?

Mi chiedo: ma non si poteva fare qualcosa un po prima, visto che risalgono al 1995 i diversi allarmi lanciati dalla Fed di New York che, pubblicamente, ammise i timori per una mancanza di vigilanza e regolamentazione di un sistema finanzario che rischiava non solo di diventare bolla, ma di collassare su se stesso?

Ricordo anche Paulson che nel 2007 denunciava pubblicamente l’inadeguatezza dei monitoraggi e dei sistemi di controllo del sistema finanziario. Evidenziava il fatto che il mercato si muove troppo rapidamente, si evolve e cresce, ma i controlli sono rimasti indietro e i modelli bancari sono sorpassati e non in linea con le nuove realtà finanziarie, diceva......

Molto discutibile il fatto che, da un lato i contribuenti debbano pagare l’azzardo morale e, dall’altro, chi lo ha posto in essere continua a percepire lauti bonus e stipendi; ecco cosa ha detto, per esempio, Gordon Brown pochi giorni fa:"I think there's an element of the bonus system that is unacceptable ... When you have got a bonus on your salary based on short-term deals that has no relationship to long-term profits, you have got to look again at what that system is doing." Sembra che alla FSA inglese (hanno appena eletto il nuovo presidente) si siano svegliati e vogliano rivedere i meccanismi di incentivo per i managers delle istituzioni finanziarie. Si tratta di capire come e in che tempi.....

Tornando al piano di salvataggio, dico che questa manovra del Tesoro Usa (anche se sotto certi versi auspicabile, avrà un impatto devastante sui conti; l’altro giorno ero al telefono con una controparte che mi stava raccontando come diversi economisti (in questo caso il bravissimo David Rosemberg) stimino un rapporto Deficit/Pil Usa superiore a quello del picco toccato nel 1983 (6%) visto che si ipotizza un 6.2% nel 2009!

Quali le implicazioni per i mercati? Ho risposto a questa domanda nella GLOBAL ASSET ALLOCATION NEWSLETTER appena uscita; ad esempio mi attendo un biglietto verde decisamente più debole rispetto ai livelli attuali (ora siamo circa a 1.48 ); tecnicamente, poi l’Euro Dollaro ha tenuto splendidamente il supporto dinamico di lungo termine come si vede dal grafico.

In secondo luogo, ritengo che la “carta Usa” (i titoli di Stato ndr) sia destinata a deprezzarsi in quanto l’allargamento del debito la rende di minore qualità; DOMANDA ALLE AGENZIE DI RATING: a quando una revisione AL RIBASSO del rating del debito Usa? Senza pensare poi al piano di emissioni e di riaperture di asta sui vari segmenti della curva Yankee.

MA INTENDIAMOCI BENE! Parlando di deprezzamento non intendo dire che i rendimenti saliranno perché penso che a fronte di un grosso aumento dell’offerta di Treasuries ci sarà una altrettanto sostenuta domanda (ricerca del paradiso sicuro!); inoltre a differenza che nelle precedenti crisi simili (fine anni 80, primi anni 90) i detentori di bond (tra cui le banche che hanno un’esposizione ai titoli di stato che è ai minimi degli ultimi 30 e passa anni!!!) ne hanno in portafoglio decisamente meno! Quindi rendimenti dei titoli di Stato tendenzialmente bassi o verso nuovi minimi.

E storicamente? Beh se vado indietro nel tempo ritroviamo provvedimenti simili a quello inagrato da Paulson; mi viene in mente il Glass-Stegal Act del 1934 con cui si separava il business tradizionale delle banche dall’attività di brokeraggio, le banche commerciali dalle Investment banks e le Saving banks dalle banche commerciali.

Peccato che nel 1999 la legge suddetta venne abrogata.

Poi c’è stata la crisi delle Savings & Loans Institutions coinvolte in operazioni a rischio sempre sul mercato immobiliare sopravalutato. Anche in quel caso ci fu bisogno di un intervento governativo, il Resolution Trust Corporation (RTC); il costo (stimato secondo me in modo un po approssimativo) fu tra i 150 e gli 800 miliardi di dollari.

E veniamo alle limitazioni poste in essere alle vendite allo scoperto; anche in questo caso mi sembra di ritornare indietro nel tempo, quando sul mercato Usa (nel 1934) e a Hong Kong (nel 1998) c’era la cosiddetta 'Uptick Rule' che impediva ai traders di vendere un titolo quando questo stava scendendo; si poteva "shortare" un titolo solo quando c’era almeno un prezzo più alto rispetto a quello fatto segnare nel trade precedente. Questa regola è rimasta in piedi fino al 2007, quando la Sec lo ha rimosso!

E ora si torna all’antico! Oltre agli Usa, altri Paesi si sono accodati alla decisione: Australia, Taiwan, UK, Germania, Francia e Belgio giusto per citarne alcuni…. Ovviamente gli Hedge Funds hanno reagito in malo modo a questi provvedimenti, peraltro a mio modesta avviso un po tardivi che evidenziano la totale assenza di regolamentazione nell’attività di buy and sell sui mercati finanziari. In ogni caso non credo che è limitando lo short selling che si cambierà il pensiero o la visione degli operatori sui mercati e sull'economia!

Cosa penso dei provvedimenti a carico delle investment bank? Nel caso di Goldman e Morgan S. i due gruppi bancari saranno sottoposti ora a una più severa regolamentazione da parta della Fed, tra cui rigidi requisiti patrimoniali. Il nuovo status, ad esempio, limiterà la capacità di queste due banche di fare intermediazione a leva in conto proprio. Inoltre siccome quello che è mancato (ad es. nel caso di Lehman) nei default precedenti è stato il cosiddetto funding (cioè la capacità della banca di avere una raccolta propria) sembra che d’ora in avanti, in questa trasformazione epocale, sia prevista anche questa prerogativa.

Non lo so, per il momento faccio fatica ad avere un’opinione forte su questa decisione, che sotto certi aspetti è in contrasto con la tipica visione capitalistica Usa. Penso che solo il tempo ci chiarirà i dubbi; sicuramente questo provvedimento è stato preso in modo estremamente tardivo!

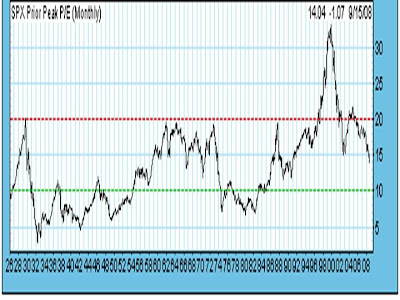

Faccio invece alcune considerazioni sulle valutazioni espresse dai mercati azionari dove, personalmente ho idee più forti. Guardate la valutazione di mercato secondo i calcoli di uno dei miei GURU preferiti, John P. Hussman.

Dal grafico si vede come le valutazioni non stanno esprimendo una situazione di forte sottovalutazione (valore dell'indicatore sotto 10), ma solo di valutazione equa (valore dell'indicatore vicino a 15) e questo dopo il ribasso avuto nel corso del 2008.

Chiudo segnalandovi che la nostra Consob, ha pubblicato una nota interessante (di cui allego il link) che invito a leggere, sulla crisi finanziaria in corso:

http://www.consob.it/main/consob/pubblicazioni/quadernifinanza/qdf62.htm

Nessun commento:

Posta un commento