giovedì 1 marzo 2012

DAL LABORATORIO DEI MERCATI FINANZIARI - Ciao Lucio!

domenica 26 febbraio 2012

DAL LABORATORIO DEI MERCATI FINANZIARI - Segnali di vita

Negli Usa uno dei settori che negli ultimi anni hanno sofferto maggiormente è senz'altro quello immobiliare.

Nonostante i dubbi espressi di recente da numerosi economisti qualche segnale di ripresa lo si vede; un esempio è rappresentato da questo grafico che continua a fornire segnali confortanti; si tratta del National Association of home builders index che ci fornisce un'indicazione riguardante il sentiment dei costruttori americani che continua a migliorare come si vede dal chart che vi allego:

Nonostante i dubbi espressi di recente da numerosi economisti qualche segnale di ripresa lo si vede; un esempio è rappresentato da questo grafico che continua a fornire segnali confortanti; si tratta del National Association of home builders index che ci fornisce un'indicazione riguardante il sentiment dei costruttori americani che continua a migliorare come si vede dal chart che vi allego:

domenica 5 febbraio 2012

DAL LABORATORIO DEI MERCATI FINANZIARI - Vicini ad un top intermedio per l'equity?

Oggi vi propongo questo studio (thank to McClellan) che confronta l'andamento delle posizioni del CoT su Euro Dollaro con l'azionario Usa; ebbene, anche questo studio conferma l'ipotesi che siamo vicini ad un top per l'equity (in febbraio) che dovrebbe essere seguito da una fase di assestamento neutro-negativa (non di inversione ribassista) che dovrebbe rappresentare l'anticamera per una nuova spinta rialzista che dovrebbe partire da giugno.

sabato 4 febbraio 2012

DAL LABORATORIO DEI MERCATI FINANZIARI - Red alert!

Diversi degli indicatori tecnici che abitualmente seguo per prendere decisioni di investimento cominciano a segnalarmi degli eccessi rialzisti; guardate il grafico seguente (many thanks to Bespoke) che mostra che la percentuale di titoli dell'indice S&P500 al di sopra della media mobile a 50 giorni è arrivato ad un livello (86%) che comincia ad essere esagerato per l'evoluzione nel breve termine. Allo stesso tempo, però, questo indicatore di "ampiezza" ci indica che il movimento di rialzo in atto è corale e non riguarda solamente pochi titoli.

Se la prossima settimana si continuerà a salire inizierò a chiudere alcune posizioni tattiche lunghe su azioni prendendo beneficio sia in Usa che in Europa.

Se la prossima settimana si continuerà a salire inizierò a chiudere alcune posizioni tattiche lunghe su azioni prendendo beneficio sia in Usa che in Europa.

martedì 31 gennaio 2012

DAL LABORATORIO DEI MERCATI FINANZIARI - Un parallelo interessante

Guardate questo grafico che confronta l'andamento dell'indice S&P500 nel 1974-75 e oggi; se la storia dovesse ripetersi saremmo vicini ad una ripresa del trend ribassista. Questa è una delle tantissime ragioni che mi vede venditore di azioni Usa se l'indice azionario americano dovesse arrivare in zona 1350-1370. Questo con la finalità di ridimensionare l'investito azionario ed il rischio del mio portafoglio.

lunedì 30 gennaio 2012

DAL LABORATORIO DEI MERCATI FINANZIARI - Chi ha in mano la carta?

Posto al volo questo interessante chart che mostra chi possiede la carta finanziaria in giro per il mondo; come si vede le economie occidentali sono quelle che la fanno da padrone rispetto alle economie emergenti; ma in un mondo in cui c'è un eccesso di carta questo è veramente un aspetto positivo??

domenica 29 gennaio 2012

DAL LABORATORIO DEI MERCATI FINANZIARI - Interessante divergenza

Anche dai consumi di petrolio è ben visibile la differenza di forza esistente tra le economie decadute e quelle emergenti; Usa, Europa e Giappone stanno consumando sempre meno (linea rossa) a causa del rallentamento economico che sta li attanagliando; i mercati emergenti invece continuano a consumare oro nero e a dicembre la domanda è arrivata sui massimi di sempre (linea blu).

E' l'ennesima conferma che i mercati azionari delle economie emergenti devono rappresentare una quota stabile di un portafoglio ben diversificato. Non solo! Non bisogna limitarsi all'acquisto dei mercati azionari emergenti più importanti (BRIC) ma valutare anche le economie emergenti di nicchia (le cosidette Emerging frontiers).

sabato 28 gennaio 2012

DAL LABORATORIO DEI MERCATI FINANZIARI - Droga!

Dove sta affluendo tutta la liquidità? Beh sui mercati finanziari direi visto che sta salendo tutto in queste ultime settimane: equity su, oro su, bond su, corporate e high yield su. La liquidità, come una droga sta inebriando il sistema facendolo scollare per l'ennesima volta dalla realtà! Ma per quanto tempo durerà?

DAL LABORATORIO DEI MERCATI FINANZIARI - 10 domande per il 2012

Ecco la seconda parte delle 10 domande! Buona lettura!

domenica 22 gennaio 2012

DAL LABORATORIO DEI MERCATI FINANZIARI - Crash Confidence Index

Uno degli indicatori che tengo sotto controllo abitualmente è quello che vi presento nel chart qui sotto; viene elaborato dalla Yale School of Management ed è un indicatore di sentiment composito molto importante; più basso è e tanto meno sono quelli (investitori istituzionali e privati) che non si aspettano un crollo dei corsi azionari; come la maggior parte degli indicatori di sentiment funge da indicatore contrarian nel senso che quando è molto alto c'è troppa compiacenza nei confronti delle azioni mentre quando è molto basso c'è troppa paura nell'acquistare azioni. Ebbene i livelli raggiunti da questo indicatore sono incoraggianti e lasciano ben sperare per i rendimenti della classe azionaria nei prossimi mesi.

sabato 14 gennaio 2012

DAL LABORATORIO DEI MERCATI FINANZIARI - 10 domande per il 2012

E' in uscita il primo numero del 2012 della Financial Markets LAB Newsletter; risponderò a 10 domande che riguardano i mercati finanziari e l'economia per l'anno appena cominciato; nel rispondere a questi quesiti voglio darvi la mia opinione riguardo quello che dobbiamo attenderci e come dobbiamo orientare i nostri investimenti nei prossimi mesi. Buona lettura!

venerdì 6 gennaio 2012

DAL LABORATORIO DEI MERCATI FINANZIARI - Outlook 2012: cosa ci attende?

Ed ecco alcuni punti salienti espressi nell'ambito di conf call che ho ascoltato ieri mattina:

Nomura: l'equity strategy team vede una crescita degli eps americani del 6% (a 103 $); per fine 2012 il tasso dei treasury decennali Usa dovrebbe essere al 2.25%; la crescita del Gdp dovrebbe attestarsi sul 2.5% per quest'anno con un'inflazione in salita dall'1.2% all'1.6%. Il target di fine anno dello S&P500 è 1400.

Cumberland Advisors: la politica monetaria della Fed dovrebbe essere di supporto per tutto il 2012; l'eps delle azioni Usa dovrebbe attestarsi sui 100 $; i profitti delle corporate Usa rappresentano una fetta molto importante del Pil statunitense e non si vedono elementi per pensare altrimenti visto che gli elevati livelli di disoccupazione tengono basso il costo del lavoro, l'inflazione è moderata e il costo del denaro è estremamente basso. Il target di fine 2012 per lo S&P500 è 1350-1400.

Nomura: l'equity strategy team vede una crescita degli eps americani del 6% (a 103 $); per fine 2012 il tasso dei treasury decennali Usa dovrebbe essere al 2.25%; la crescita del Gdp dovrebbe attestarsi sul 2.5% per quest'anno con un'inflazione in salita dall'1.2% all'1.6%. Il target di fine anno dello S&P500 è 1400.

Cumberland Advisors: la politica monetaria della Fed dovrebbe essere di supporto per tutto il 2012; l'eps delle azioni Usa dovrebbe attestarsi sui 100 $; i profitti delle corporate Usa rappresentano una fetta molto importante del Pil statunitense e non si vedono elementi per pensare altrimenti visto che gli elevati livelli di disoccupazione tengono basso il costo del lavoro, l'inflazione è moderata e il costo del denaro è estremamente basso. Il target di fine 2012 per lo S&P500 è 1350-1400.

mercoledì 4 gennaio 2012

DAL LABORATORIO DEI MERCATI FINANZIARI - Outlook 2012: cosa ci attende?

Finite le vacanze eccomi di nuovo ai posti di combattimento pronto per un nuovo anno denso di incognite; ho iniziato una serie di conf call con le principali case di investimento internazionali e colgo l'occasione per riportarvi il loro outlook 2012; vediamo le prime due che ho avuto modo di ascoltare questa mattina:

Bank of America: gli strategist prevedono una crescita globale modesta nel 2012; la soluzione dei problemi dell'area euro passa per una modifica dei trattati che sorreggono la moneta unica, mentre l'EFSF così come è stato concepito non è destinato a produrre effetti risolutivi; infine l'euro dollaro che, per la fine del 2012 è visto tornare a 1.40.

Goldman Sachs: la recessione dovrebbe colpire in modo diverso i paesi dell'area euro e dovrebbe essere più acuta nei paesi periferici; l'azionario è visto cedente nella prima parte del 2012 e poi successivamente in recupero nella seconda parte dell'anno sino ai livelli di inizio 2012. Per la crisi della zona euro la politica rappresenta la variabile più importante che potrebbe dare una svolta positiva; infine l'euro dollaro che è visto a 1.40 per la fine del 2012.

Per il momento è tutto.

Bank of America: gli strategist prevedono una crescita globale modesta nel 2012; la soluzione dei problemi dell'area euro passa per una modifica dei trattati che sorreggono la moneta unica, mentre l'EFSF così come è stato concepito non è destinato a produrre effetti risolutivi; infine l'euro dollaro che, per la fine del 2012 è visto tornare a 1.40.

Goldman Sachs: la recessione dovrebbe colpire in modo diverso i paesi dell'area euro e dovrebbe essere più acuta nei paesi periferici; l'azionario è visto cedente nella prima parte del 2012 e poi successivamente in recupero nella seconda parte dell'anno sino ai livelli di inizio 2012. Per la crisi della zona euro la politica rappresenta la variabile più importante che potrebbe dare una svolta positiva; infine l'euro dollaro che è visto a 1.40 per la fine del 2012.

Per il momento è tutto.

domenica 1 gennaio 2012

DAL LABORATORIO DEI MERCATI FINANZIARI - Il discorso di fine 2011 del Presidente della Repubblica

Dedico il primo post del mio blog al discorso di Giorgio Napolitano, che mi ha colpito per lucidità, contenuti e capacità di sintesi. Penso che il testo sia da leggere con attenzione e non sia da ascoltare nel bel mezzo di una festa di fine anno quando hai il bicchiere dello spumante in mano; per questo lo ripropongo qui in versione integrale.

Messaggio di fine anno del Presidente della Repubblica Giorgio Napolitano

Palazzo del Quirinale, 31/12/2011

Buona sera e buon anno. E innanzitutto, grazie. E' un grazie che debbo a tanti di voi, a tanti italiani, uomini e donne, di tutte le generazioni e di ogni parte del paese, per il calore con cui mi avete accolto ovunque mi sia recato per celebrare la nascita dell'Italia unita e i suoi 150 anni di vita. Grazie per la partecipazione sentita e significativa a quelle celebrazioni, per lo spirito di iniziativa che si è acceso nelle più diverse istituzioni e comunità, accompagnando uno straordinario risveglio di memoria storica e di mobilitazione civile, e portando le celebrazioni del Centocinquantenario a un successo, per quantità e qualità, superiore anche alle previsioni più ottimistiche.

Il mio è, in sostanza, un grazie per avermi trasmesso nuovi e più forti motivi di fiducia nel futuro dell'Italia. Che fa tutt'uno con fiducia in noi stessi, per quel che possiamo sprigionare e far valere dinanzi alle avversità : spirito di sacrificio e slancio innovativo, capacità di mettere a frutto le risorse e le riserve di un'economia avanzata, solida e vitale nonostante squilibri e punti deboli, di un capitale umano ricco di qualità e sottoutilizzato, di un'eredità culturale e di una creatività universalmente riconosciute.

Non mi nascondo, certo, che nell'animo di molti, la fiducia che ho sentito riaffiorare e crescere nel ricordo della nostra storia rischia di essere oscurata, in questo momento, da interrogativi angosciosi e da dubbi che possono tradursi in scoraggiamento e indurre al pessimismo. La radice di questi stati d'animo, anche aspramente polemici, è naturalmente nella crisi finanziaria ed economica in cui l'Italia si dibatte.

Ora, è un fatto che l'emergenza resta grave : è faticoso riguadagnare credibilità, dopo aver perduto pesantemente terreno ; i nostri Buoni del Tesoro - nonostante i segnali incoraggianti degli ultimi giorni - restano sotto attacco nei mercati finanziari ; il debito pubblico che abbiamo accumulato nei decenni pesa come un macigno e ci costa tassi di interesse pericolosamente alti. Lo sforzo di risanamento del bilancio, culminato nell'ultimo, così impegnativo decreto approvato giorni fa dal Parlamento, deve perciò essere portato avanti con rigore. Nessuna illusione possiamo farci a questo riguardo. Ma siamo convinti che i frutti non mancheranno. I sacrifici non risulteranno inutili. Specie se l'economia riprenderà a crescere : il che dipende da adeguate scelte politiche e imprenditoriali, come da comportamenti diffusi, improntati a laboriosità e dinamismo, capaci di produrre coesione sociale e nazionale.

Parlo dei sacrifici, guardando specialmente a chi ne soffre di più o ne ha più timore. Nessuno, oggi - nessun gruppo sociale - può sottrarsi all'impegno di contribuire al risanamento dei conti pubblici, per evitare il collasso finanziario dell'Italia. Dobbiamo comprendere tutti che per lungo tempo lo Stato, in tutte le sue espressioni, è cresciuto troppo e ha speso troppo, finendo per imporre tasse troppo pesanti ai contribuenti onesti e per porre una gravosa ipoteca sulle spalle delle generazioni successive.

Nella seconda metà del Novecento, il benessere collettivo è giunto a livelli un tempo impensabili portando l'Italia nel gruppo delle nazioni più ricche. Ma a partire dagli anni Ottanta, la spesa pubblica è cresciuta in modo sempre più incontrollato, e ormai insostenibile. E c'è anche chi ne ha tratto e continua a trarne indebito profitto : a ciò si legano strettamente fenomeni di dilagante corruzione e parassitismo, di diffusa illegalità e anche di inquinamento criminale. Né, quando si parla di conti pubblici da raddrizzare, si può fare a meno di mettere nel mirino l'altra grande patologia italiana : una massiccia, distorsiva e ingiustificabile evasione fiscale. Che ci si debba impegnare a fondo per colpire corruzione ed evasione fiscale, è fuori discussione. Sapendo che è un'opera di lunga lena, che richiede accurata preparazione di strumenti efficaci e continuità : ed è quanto si richiede egualmente per un impegno di riduzione delle disuguaglianze, di censimento delle forme di ricchezza da sottoporre a più severa disciplina, di intervento incisivo su posizioni di rendita e di privilegio.

Ma mentre è giusto, anzi sacrosanto, fare appello perché si agisca in queste direzioni, è necessario riconoscere come si debba senza indugio procedere alla puntuale revisione e alla riduzione della spesa pubblica corrente : anche se ciò comporta rinunce dolorose per molti a posizioni acquisite e a comprensibili aspettative.

Per procedere con equità si deve innanzitutto stare attenti a non incidere su già preoccupanti situazioni di povertà, o a non aggravare rischi di povertà cui sono esposti oggi strati più ampi di famiglie, anche per effetto della crescita della disoccupazione, soprattutto giovanile. Ma più in generale occorre definire nuove forme di sicurezza sociale che sono state finora trascurate a favore di una copertura pensionistica più alta che in altri paesi o anche di provvidenze generatrici di sprechi.

Bisogna dunque ripensare e rinnovare le politiche sociali e anche, muovendo dall'esigenza pressante di un elevamento della produttività, le politiche del lavoro : per la fondamentale ragione che il mondo è cambiato, che l'epicentro della crescita economica - e anche di quella demografica - si è spostato lontano dall'Europa, e non solo il nostro paese, ma il nostro continente vedono ridursi il loro peso e i loro mezzi, e debbono rivedere il modo di concepire e distribuire il proprio benessere, e concentrare i loro sforzi nel guadagnare nuove posizioni e opportunità nella competizione globale. Senza mettere in causa la dimensione sociale del modello europeo, il rispetto della dignità e dei diritti del lavoro.

Mi si consenta una piccola digressione personale : vengo da una lontana, lunga esperienza politica concepita e vissuta nella vicinanza al mondo del lavoro, nella partecipazione alle sue vicende e ai suoi travagli. Mi sono formato, da giovane, nel rapporto diretto, personale con la realtà delle fabbriche della mia Napoli, con quegli operai e lavoratori. E' un sentimento e un'emozione che ho visto rinnovarsi in me ogni volta che ho visitato da Presidente una fabbrica, incontrandone le maestranze. Comprendo dunque, e sento molto, in questo momento, le difficoltà di chi lavora e di chi rischia di perdere il lavoro, come quelle di chi ha concluso o sta per concludere la sua vita lavorativa mentre sono in via di attuazione o si discutono ancora modifiche del sistema pensionistico. Ma non dimentico come nel passato, in più occasioni, sia stata decisiva per la salvezza e il progresso dell'Italia la capacità dei lavoratori e delle loro organizzazioni di esprimere slancio costruttivo, nel confronto con ogni realtà in via di cambiamento, e anche di fare sacrifici, affermando in tal modo, nello stesso tempo, la loro visione nazionale, il loro ruolo nazionale.

Non è stato forse così negli anni della ricostruzione industriale, dopo la liberazione del paese? Non è stato forse così in quel terribile 1977, quando c'era da debellare un'inflazione che galoppava oltre il 20 per cento e da sconfiggere l'attacco criminale quotidiano e l'insidia politica del terrorismo brigatista?

Guardiamo dunque con questa consapevolezza alle grandi prove che abbiamo davanti : come superare i rischi più gravi di crisi finanziaria per il nostro paese, e come reagire alle minacce incombenti di recessione. L'Italia può e deve farcela ; la nostra società deve uscirne più severa e più giusta, più dinamica, moralmente e civilmente più viva, più aperta, più coesa.

Rigore finanziario e crescita. Crescita più intensa e unitaria, nel Nord e nel Sud, da mettere in moto con misure finalizzate alla competitività del sistema produttivo, all'investimento in ricerca e innovazione e nelle infrastrutture, a un fecondo dispiegarsi della concorrenza e del merito. E' a queste misure che ha annunciato di voler lavorare il governo, nel dialogo con le parti sociali e in un rapporto aperto col Parlamento. Obbiettivo di fondo : più occupazione qualificata per i giovani e per le donne.

Si è diffusa, ormai, la convinzione che dei sacrifici siano inevitabili per tutti : ma la preoccupazione maggiore che emerge tra i cittadini, è quella di assicurare un futuro ai figli, ai giovani. E' questo obbiettivo che può meglio motivare gli sforzi da compiere : è questo l'impegno cui non possiamo sottrarci.

Perseguire questi obbiettivi, uscire dalle difficoltà in cui non solo noi ci troviamo è impossibile senza un più coerente sforzo congiunto al livello europeo. E' comprensibile che anche in Italia si manifesti oggi insoddisfazione per il quadro che presenta l'Europa unita. Ma ciò non deve mai tradursi in sfiducia verso l'integrazione europea.

Quel che abbiamo costruito, insieme, tenacemente, è stato decisivo per garantirci sempre di più pace e unità nel nostro continente, progresso in ogni campo, crescente benessere sociale, salvaguardia e affermazione nel mondo dei nostri comuni interessi e valori europei.

E oggi, ben più di cinquant'anni fa, solo uniti potremo ancora progredire e contare come europei in un quadro mondiale radicalmente cambiato. All'Italia tocca perciò levare la sua voce perché si vada avanti verso una più conseguente integrazione europea, e non indietro verso anacronistiche chiusure e arroganze nazionali. Occorrono senza ulteriori indugi scelte adeguate e solidali per bloccare le pressioni speculative contro i titoli del debito di singoli paesi come l'Italia, perché il bersaglio è l'Europa, ed europea dev'essere la risposta.

Risposta in termini di stabilità finanziaria e insieme di rilancio dello sviluppo. E non ci siamo. Particolarmente sottovalutata è la prospettiva della recessione, con tutte le sue conseguenze. In quanto all'Italia, è tempo che da parte di tutti in Europa si prendano sul serio e si apprezzino le dimostrazioni che il nostro paese ha dato e si appresta a dare, pagando prezzi non lievi, della sua adesione a principi di stabilità finanziaria e di disciplina di bilancio, nonché del suo impegno per riforme strutturali volte a suscitare una più libera e intensa crescita economica. Abbiamo solo da procedere nel cammino intrapreso, anche per far meglio sentire, in seno alle istituzioni europee - in condizioni di parità - il nostro contributo a nuove, meditate decisioni ed evoluzioni dell'Unione.

In questo senso sta svolgendo il suo mandato il governo Monti, la cui nascita ha costituito il punto d'arrivo di una travagliata crisi politica di cui il Presidente del Consiglio, on. Berlusconi, poco più di un mese fa, ha preso responsabilmente atto. Si è allora largamente convenuto che il far seguire precipitosamente, all'apertura della crisi di governo, uno scioglimento anticipato delle Camere e il conseguente scontro elettorale, avrebbe rappresentato un azzardo pesante dal punto di vista dell'interesse generale del paese. Di qui è venuto quel largo sostegno in Parlamento al momento della fiducia al governo, con una scelta di cui va dato merito a forze già di maggioranza e già di opposizione.

E' importante ora che l'Italia possa contare su una fase di stabilità e di serenità politica. Ciò non toglie che ogni partito mantenga la sua fisionomia e si caratterizzi in Parlamento con le sue proposte rispetto all'azione che l'esecutivo deve portare avanti. Soprattutto, un vasto campo è aperto per l'iniziativa dei partiti e per la ricerca di intese tra loro sul terreno di riforme istituzionali da tempo mature. Queste sono necessarie anche per creare condizioni migliori in vista di un più costruttivo ed efficace svolgimento della democrazia dell'alternanza nello scenario della nuova legislatura dopo il ritorno alle urne.

Mi auguro che i cittadini guardino con attenzione, senza pregiudizi, alla prova che le forze politiche daranno in questo periodo della loro capacità di rinnovarsi e di assolvere alla funzione insostituibile che gli è propria di prospettare e perseguire soluzioni per i problemi di fondo del paese. Non c'è futuro per l'Italia senza rigenerazione della politica e della fiducia nella politica.

Solo così ci porteremo, nei prossimi anni, all'altezza di quei problemi di fondo che sono ardui e complessi e vanno al di là di pur scottanti emergenze. Avvertiamo quotidianamente i limiti della nostra realtà sociale, confrontandoci con la condizione di quanti vivono in gravi ristrettezze, con le ansie e le incertezze dei giovani nella difficile ricerca di una prospettiva di lavoro. E insieme avvertiamo i limiti del nostro vivere civile, confrontandoci con l'emergenza della condizione disumana delle carceri e dei carcerati, o con quella del dissesto idrogeologico che espone a ricorrenti disastri il nostro territorio, o con quella di una crescente presenza di immigrati, con i loro bambini, che restano stranieri senza potersi, nei modi giusti, pienamente integrare.

Ci si pongono dunque acute necessità di scelte immediate e di visioni lungimiranti. Occorre una nuova "forza motivante" perché si sprigioni e operi la volontà collettiva indispensabile ; occorrono coraggio civile e sguardo rivolto "con speranza fondata verso il futuro". Questo ci hanno detto nei giorni natalizi alte voci spirituali. Esse si sono in effetti rivolte al più vasto mondo in cui si collocano i travagli della nostra Italia e della nostra Europa. Un mondo nel quale sono emerse di recente nuove correnti e forze portatrici di aspirazioni alla libertà e alla giustizia, ma anche difficoltà e tensioni, e ancora feroci repressioni. Mentre restano aperti antichi focolai di contrapposizione e di conflitto, e si manifestano ciechi furori religiosi, fino a dar luogo a orribili stragi di comunità cristiane.

L'Italia non può restare, e non resta, estranea a ogni possibile iniziativa di pace e umanitaria : come dice la nostra partecipazione - anche con dolorosi sacrifici di giovani vite - a quelle missioni militari e civili internazionali che vedono migliaia di nostri connazionali farsi onore. Nel salutarli e ascoltarli in occasione del Natale, ho colto accenti confortanti di alto senso di responsabilità e di forte vocazione al servizio del bene comune.

Sono accenti che colgo, qui in Italia, in tante occasioni di incontro con le molteplici espressioni dell'universo della solidarietà, del volontariato, dell'impegno civile. Sono accenti che trovo in lettere toccanti che mi vengono indirizzate da persone anziane, da giovani e ragazzi, da uomini e donne che raccontano i loro propositi operosi e le loro esperienze. Lasciatemi dunque ripetere : la fiducia in noi stessi è il solido fondamento su cui possiamo costruire, con spirito di coesione, con senso dello stare insieme di fronte alle difficoltà, dello stare insieme nella comunità nazionale come nella famiglia.

E allora apriamoci così al nuovo anno : facciamone una grande occasione, un grande banco di prova, per il cambiamento e il nuovo balzo in avanti di cui ha bisogno l'Italia.

A voi tutti, con affetto, buon 2012 !

Messaggio di fine anno del Presidente della Repubblica Giorgio Napolitano

Palazzo del Quirinale, 31/12/2011

Buona sera e buon anno. E innanzitutto, grazie. E' un grazie che debbo a tanti di voi, a tanti italiani, uomini e donne, di tutte le generazioni e di ogni parte del paese, per il calore con cui mi avete accolto ovunque mi sia recato per celebrare la nascita dell'Italia unita e i suoi 150 anni di vita. Grazie per la partecipazione sentita e significativa a quelle celebrazioni, per lo spirito di iniziativa che si è acceso nelle più diverse istituzioni e comunità, accompagnando uno straordinario risveglio di memoria storica e di mobilitazione civile, e portando le celebrazioni del Centocinquantenario a un successo, per quantità e qualità, superiore anche alle previsioni più ottimistiche.

Il mio è, in sostanza, un grazie per avermi trasmesso nuovi e più forti motivi di fiducia nel futuro dell'Italia. Che fa tutt'uno con fiducia in noi stessi, per quel che possiamo sprigionare e far valere dinanzi alle avversità : spirito di sacrificio e slancio innovativo, capacità di mettere a frutto le risorse e le riserve di un'economia avanzata, solida e vitale nonostante squilibri e punti deboli, di un capitale umano ricco di qualità e sottoutilizzato, di un'eredità culturale e di una creatività universalmente riconosciute.

Non mi nascondo, certo, che nell'animo di molti, la fiducia che ho sentito riaffiorare e crescere nel ricordo della nostra storia rischia di essere oscurata, in questo momento, da interrogativi angosciosi e da dubbi che possono tradursi in scoraggiamento e indurre al pessimismo. La radice di questi stati d'animo, anche aspramente polemici, è naturalmente nella crisi finanziaria ed economica in cui l'Italia si dibatte.

Ora, è un fatto che l'emergenza resta grave : è faticoso riguadagnare credibilità, dopo aver perduto pesantemente terreno ; i nostri Buoni del Tesoro - nonostante i segnali incoraggianti degli ultimi giorni - restano sotto attacco nei mercati finanziari ; il debito pubblico che abbiamo accumulato nei decenni pesa come un macigno e ci costa tassi di interesse pericolosamente alti. Lo sforzo di risanamento del bilancio, culminato nell'ultimo, così impegnativo decreto approvato giorni fa dal Parlamento, deve perciò essere portato avanti con rigore. Nessuna illusione possiamo farci a questo riguardo. Ma siamo convinti che i frutti non mancheranno. I sacrifici non risulteranno inutili. Specie se l'economia riprenderà a crescere : il che dipende da adeguate scelte politiche e imprenditoriali, come da comportamenti diffusi, improntati a laboriosità e dinamismo, capaci di produrre coesione sociale e nazionale.

Parlo dei sacrifici, guardando specialmente a chi ne soffre di più o ne ha più timore. Nessuno, oggi - nessun gruppo sociale - può sottrarsi all'impegno di contribuire al risanamento dei conti pubblici, per evitare il collasso finanziario dell'Italia. Dobbiamo comprendere tutti che per lungo tempo lo Stato, in tutte le sue espressioni, è cresciuto troppo e ha speso troppo, finendo per imporre tasse troppo pesanti ai contribuenti onesti e per porre una gravosa ipoteca sulle spalle delle generazioni successive.

Nella seconda metà del Novecento, il benessere collettivo è giunto a livelli un tempo impensabili portando l'Italia nel gruppo delle nazioni più ricche. Ma a partire dagli anni Ottanta, la spesa pubblica è cresciuta in modo sempre più incontrollato, e ormai insostenibile. E c'è anche chi ne ha tratto e continua a trarne indebito profitto : a ciò si legano strettamente fenomeni di dilagante corruzione e parassitismo, di diffusa illegalità e anche di inquinamento criminale. Né, quando si parla di conti pubblici da raddrizzare, si può fare a meno di mettere nel mirino l'altra grande patologia italiana : una massiccia, distorsiva e ingiustificabile evasione fiscale. Che ci si debba impegnare a fondo per colpire corruzione ed evasione fiscale, è fuori discussione. Sapendo che è un'opera di lunga lena, che richiede accurata preparazione di strumenti efficaci e continuità : ed è quanto si richiede egualmente per un impegno di riduzione delle disuguaglianze, di censimento delle forme di ricchezza da sottoporre a più severa disciplina, di intervento incisivo su posizioni di rendita e di privilegio.

Ma mentre è giusto, anzi sacrosanto, fare appello perché si agisca in queste direzioni, è necessario riconoscere come si debba senza indugio procedere alla puntuale revisione e alla riduzione della spesa pubblica corrente : anche se ciò comporta rinunce dolorose per molti a posizioni acquisite e a comprensibili aspettative.

Per procedere con equità si deve innanzitutto stare attenti a non incidere su già preoccupanti situazioni di povertà, o a non aggravare rischi di povertà cui sono esposti oggi strati più ampi di famiglie, anche per effetto della crescita della disoccupazione, soprattutto giovanile. Ma più in generale occorre definire nuove forme di sicurezza sociale che sono state finora trascurate a favore di una copertura pensionistica più alta che in altri paesi o anche di provvidenze generatrici di sprechi.

Bisogna dunque ripensare e rinnovare le politiche sociali e anche, muovendo dall'esigenza pressante di un elevamento della produttività, le politiche del lavoro : per la fondamentale ragione che il mondo è cambiato, che l'epicentro della crescita economica - e anche di quella demografica - si è spostato lontano dall'Europa, e non solo il nostro paese, ma il nostro continente vedono ridursi il loro peso e i loro mezzi, e debbono rivedere il modo di concepire e distribuire il proprio benessere, e concentrare i loro sforzi nel guadagnare nuove posizioni e opportunità nella competizione globale. Senza mettere in causa la dimensione sociale del modello europeo, il rispetto della dignità e dei diritti del lavoro.

Mi si consenta una piccola digressione personale : vengo da una lontana, lunga esperienza politica concepita e vissuta nella vicinanza al mondo del lavoro, nella partecipazione alle sue vicende e ai suoi travagli. Mi sono formato, da giovane, nel rapporto diretto, personale con la realtà delle fabbriche della mia Napoli, con quegli operai e lavoratori. E' un sentimento e un'emozione che ho visto rinnovarsi in me ogni volta che ho visitato da Presidente una fabbrica, incontrandone le maestranze. Comprendo dunque, e sento molto, in questo momento, le difficoltà di chi lavora e di chi rischia di perdere il lavoro, come quelle di chi ha concluso o sta per concludere la sua vita lavorativa mentre sono in via di attuazione o si discutono ancora modifiche del sistema pensionistico. Ma non dimentico come nel passato, in più occasioni, sia stata decisiva per la salvezza e il progresso dell'Italia la capacità dei lavoratori e delle loro organizzazioni di esprimere slancio costruttivo, nel confronto con ogni realtà in via di cambiamento, e anche di fare sacrifici, affermando in tal modo, nello stesso tempo, la loro visione nazionale, il loro ruolo nazionale.

Non è stato forse così negli anni della ricostruzione industriale, dopo la liberazione del paese? Non è stato forse così in quel terribile 1977, quando c'era da debellare un'inflazione che galoppava oltre il 20 per cento e da sconfiggere l'attacco criminale quotidiano e l'insidia politica del terrorismo brigatista?

Guardiamo dunque con questa consapevolezza alle grandi prove che abbiamo davanti : come superare i rischi più gravi di crisi finanziaria per il nostro paese, e come reagire alle minacce incombenti di recessione. L'Italia può e deve farcela ; la nostra società deve uscirne più severa e più giusta, più dinamica, moralmente e civilmente più viva, più aperta, più coesa.

Rigore finanziario e crescita. Crescita più intensa e unitaria, nel Nord e nel Sud, da mettere in moto con misure finalizzate alla competitività del sistema produttivo, all'investimento in ricerca e innovazione e nelle infrastrutture, a un fecondo dispiegarsi della concorrenza e del merito. E' a queste misure che ha annunciato di voler lavorare il governo, nel dialogo con le parti sociali e in un rapporto aperto col Parlamento. Obbiettivo di fondo : più occupazione qualificata per i giovani e per le donne.

Si è diffusa, ormai, la convinzione che dei sacrifici siano inevitabili per tutti : ma la preoccupazione maggiore che emerge tra i cittadini, è quella di assicurare un futuro ai figli, ai giovani. E' questo obbiettivo che può meglio motivare gli sforzi da compiere : è questo l'impegno cui non possiamo sottrarci.

Perseguire questi obbiettivi, uscire dalle difficoltà in cui non solo noi ci troviamo è impossibile senza un più coerente sforzo congiunto al livello europeo. E' comprensibile che anche in Italia si manifesti oggi insoddisfazione per il quadro che presenta l'Europa unita. Ma ciò non deve mai tradursi in sfiducia verso l'integrazione europea.

Quel che abbiamo costruito, insieme, tenacemente, è stato decisivo per garantirci sempre di più pace e unità nel nostro continente, progresso in ogni campo, crescente benessere sociale, salvaguardia e affermazione nel mondo dei nostri comuni interessi e valori europei.

E oggi, ben più di cinquant'anni fa, solo uniti potremo ancora progredire e contare come europei in un quadro mondiale radicalmente cambiato. All'Italia tocca perciò levare la sua voce perché si vada avanti verso una più conseguente integrazione europea, e non indietro verso anacronistiche chiusure e arroganze nazionali. Occorrono senza ulteriori indugi scelte adeguate e solidali per bloccare le pressioni speculative contro i titoli del debito di singoli paesi come l'Italia, perché il bersaglio è l'Europa, ed europea dev'essere la risposta.

Risposta in termini di stabilità finanziaria e insieme di rilancio dello sviluppo. E non ci siamo. Particolarmente sottovalutata è la prospettiva della recessione, con tutte le sue conseguenze. In quanto all'Italia, è tempo che da parte di tutti in Europa si prendano sul serio e si apprezzino le dimostrazioni che il nostro paese ha dato e si appresta a dare, pagando prezzi non lievi, della sua adesione a principi di stabilità finanziaria e di disciplina di bilancio, nonché del suo impegno per riforme strutturali volte a suscitare una più libera e intensa crescita economica. Abbiamo solo da procedere nel cammino intrapreso, anche per far meglio sentire, in seno alle istituzioni europee - in condizioni di parità - il nostro contributo a nuove, meditate decisioni ed evoluzioni dell'Unione.

In questo senso sta svolgendo il suo mandato il governo Monti, la cui nascita ha costituito il punto d'arrivo di una travagliata crisi politica di cui il Presidente del Consiglio, on. Berlusconi, poco più di un mese fa, ha preso responsabilmente atto. Si è allora largamente convenuto che il far seguire precipitosamente, all'apertura della crisi di governo, uno scioglimento anticipato delle Camere e il conseguente scontro elettorale, avrebbe rappresentato un azzardo pesante dal punto di vista dell'interesse generale del paese. Di qui è venuto quel largo sostegno in Parlamento al momento della fiducia al governo, con una scelta di cui va dato merito a forze già di maggioranza e già di opposizione.

E' importante ora che l'Italia possa contare su una fase di stabilità e di serenità politica. Ciò non toglie che ogni partito mantenga la sua fisionomia e si caratterizzi in Parlamento con le sue proposte rispetto all'azione che l'esecutivo deve portare avanti. Soprattutto, un vasto campo è aperto per l'iniziativa dei partiti e per la ricerca di intese tra loro sul terreno di riforme istituzionali da tempo mature. Queste sono necessarie anche per creare condizioni migliori in vista di un più costruttivo ed efficace svolgimento della democrazia dell'alternanza nello scenario della nuova legislatura dopo il ritorno alle urne.

Mi auguro che i cittadini guardino con attenzione, senza pregiudizi, alla prova che le forze politiche daranno in questo periodo della loro capacità di rinnovarsi e di assolvere alla funzione insostituibile che gli è propria di prospettare e perseguire soluzioni per i problemi di fondo del paese. Non c'è futuro per l'Italia senza rigenerazione della politica e della fiducia nella politica.

Solo così ci porteremo, nei prossimi anni, all'altezza di quei problemi di fondo che sono ardui e complessi e vanno al di là di pur scottanti emergenze. Avvertiamo quotidianamente i limiti della nostra realtà sociale, confrontandoci con la condizione di quanti vivono in gravi ristrettezze, con le ansie e le incertezze dei giovani nella difficile ricerca di una prospettiva di lavoro. E insieme avvertiamo i limiti del nostro vivere civile, confrontandoci con l'emergenza della condizione disumana delle carceri e dei carcerati, o con quella del dissesto idrogeologico che espone a ricorrenti disastri il nostro territorio, o con quella di una crescente presenza di immigrati, con i loro bambini, che restano stranieri senza potersi, nei modi giusti, pienamente integrare.

Ci si pongono dunque acute necessità di scelte immediate e di visioni lungimiranti. Occorre una nuova "forza motivante" perché si sprigioni e operi la volontà collettiva indispensabile ; occorrono coraggio civile e sguardo rivolto "con speranza fondata verso il futuro". Questo ci hanno detto nei giorni natalizi alte voci spirituali. Esse si sono in effetti rivolte al più vasto mondo in cui si collocano i travagli della nostra Italia e della nostra Europa. Un mondo nel quale sono emerse di recente nuove correnti e forze portatrici di aspirazioni alla libertà e alla giustizia, ma anche difficoltà e tensioni, e ancora feroci repressioni. Mentre restano aperti antichi focolai di contrapposizione e di conflitto, e si manifestano ciechi furori religiosi, fino a dar luogo a orribili stragi di comunità cristiane.

L'Italia non può restare, e non resta, estranea a ogni possibile iniziativa di pace e umanitaria : come dice la nostra partecipazione - anche con dolorosi sacrifici di giovani vite - a quelle missioni militari e civili internazionali che vedono migliaia di nostri connazionali farsi onore. Nel salutarli e ascoltarli in occasione del Natale, ho colto accenti confortanti di alto senso di responsabilità e di forte vocazione al servizio del bene comune.

Sono accenti che colgo, qui in Italia, in tante occasioni di incontro con le molteplici espressioni dell'universo della solidarietà, del volontariato, dell'impegno civile. Sono accenti che trovo in lettere toccanti che mi vengono indirizzate da persone anziane, da giovani e ragazzi, da uomini e donne che raccontano i loro propositi operosi e le loro esperienze. Lasciatemi dunque ripetere : la fiducia in noi stessi è il solido fondamento su cui possiamo costruire, con spirito di coesione, con senso dello stare insieme di fronte alle difficoltà, dello stare insieme nella comunità nazionale come nella famiglia.

E allora apriamoci così al nuovo anno : facciamone una grande occasione, un grande banco di prova, per il cambiamento e il nuovo balzo in avanti di cui ha bisogno l'Italia.

A voi tutti, con affetto, buon 2012 !

sabato 31 dicembre 2011

DAL LABORATORIO DEI MERCATI FINANZIARI - Statistiche per il 2012

L'ultimo post del 2011 lo utilizzo per fare due cose; innanzitutto, ringraziare le centinaia di lettori che mi hanno seguito in questo 2011 tumultuoso; il vostro affetto mi ha permesso di consolidare l'idea che ruota attorno al progetto Financial Markets LAB e mi ha fornito nuovi spunti di riflessione sia per i post scritti che per i numeri della Newsletter. In secondo luogo, voglio fornirvi alcuni numeri relativi alla borsa Usa come spunto di riflessione per l'inizio del 2012:

1) 14 degli ultimi15 anni pre elettorali hanno seguito la direzione che il mercato ha intrapreso nel primo mese dell'anno (January effect); il mese di gennaio, pertanto, rimane un test importante per tastare il polso delle attività rischiose;

2) Dal 1950 ad oggi tutte le volte che l'indice S&P500 ha riportato un risultato negativo in gennaio, è iniziato o è proseguito un bear market, una correzione del 10% o, nella migliore delle ipotesi, un mercato laterale;

3) 12 degli utlimi 15 anni pre elettorali hanno rispettato la direzione che il mercato azionario aveva intrapreso nei primi 5 giorni dell'anno;

4) il gennaio 2009 ha rappresentato il peggior gennaio di sempre in termini di andamento per l'indice S&P500.

1) 14 degli ultimi15 anni pre elettorali hanno seguito la direzione che il mercato ha intrapreso nel primo mese dell'anno (January effect); il mese di gennaio, pertanto, rimane un test importante per tastare il polso delle attività rischiose;

2) Dal 1950 ad oggi tutte le volte che l'indice S&P500 ha riportato un risultato negativo in gennaio, è iniziato o è proseguito un bear market, una correzione del 10% o, nella migliore delle ipotesi, un mercato laterale;

3) 12 degli utlimi 15 anni pre elettorali hanno rispettato la direzione che il mercato azionario aveva intrapreso nei primi 5 giorni dell'anno;

4) il gennaio 2009 ha rappresentato il peggior gennaio di sempre in termini di andamento per l'indice S&P500.

A tutti gli amici del blog rinnovo il mio sincero augurio di buon 2012!

sabato 24 dicembre 2011

DAL LABORATORIO DEI MERCATI FINANZIARI - Financial Markets LAB Newsletter

E' partito il rally di Natale? E' cambiato lo scenario di fondo sui mercati finanziari?

A queste domande cerco di rispondere nel nuovo numero appena uscito della ormai mitica Financial Markets LAB Newsletter

A queste domande cerco di rispondere nel nuovo numero appena uscito della ormai mitica Financial Markets LAB Newsletter

DAL LABORATORIO DEI MERCATI FINANZIARI - AUGURI!

Auguro a tutti i Lettori del Blog di trascorrere un sereno Natale e che il 2012 sia un anno pieno di sorprese positive!

Buon Natale e Buon 2012!!!

Buon Natale e Buon 2012!!!

mercoledì 7 dicembre 2011

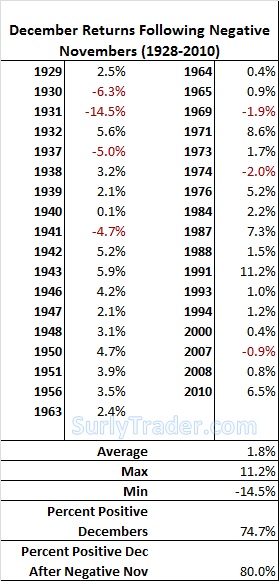

DAL LABORATORIO DEI MERCATI FINANZIARI - Stagionalità

Sto ultimando un nuovo numero della Financial Markets LAB Newsletter che uscirà a breve; nel frattempo posto qualche statistica storica riguardo il mese di dicembre che mostra come sia confermata la tradizione positiva per l'azionario soprattutto quando il mese precedente (novembre) è stato negativo. I dati sono relativi alle azioni Usa, ma, ovviamente, hanno validità generica per formulare un giudizio di insieme sull'asset class equity.

Ovviamente, al di la della curiosità delle statistiche storiche, che, come sapete, guardo sempre con estremo interesse, il mio giudizio sull'azionario rimane sempre estremamente prudente.

Non perdete pertanto la mia prossima Newsletter.

Non perdete pertanto la mia prossima Newsletter.

mercoledì 9 novembre 2011

DAL LABORATORIO DEI MERCATI FINANZIARI - Economia di guerra

Lavoro oramai da qualche lustro sui mercati finanziari e posso affermare che questo inizio di novembre è stato uno dei periodi più brutti che abbia mai vissuto come operatore, come investitore e, soprattutto, come italiano.

Gli asset italiani sono sotto attacco e questo fatto è chiaramente sotto gli occhi di tutti; ai confini dell’impero romano le orde barbariche stanno premendo per l’invasione. Si perché per chi non lo ha ancora capito siamo in guerra, un’economia di guerra; una guerra combattuta senza sparare un solo colpo di arma da fuoco ma pur sempre una guerra estremamente spietata. Il fronte è quello economico-finanziario, dei nostri risparmi, di denaro accumulato spesso con sacrifici e investito in titoli di stato italiani considerati sicuri.

Purtroppo, in un'economia di guerra di sicuro non c’è più nulla (a parte l'oro); dov’è lo strumento finanziario risk free? Dov’è il tasso privo di rischio della Teoria del Portafoglio di Markovitz che abbiamo studiato all’università? Non esiste più: è questa la dura realtà con cui noi investitori dobbiamo confrontarci.

In questa guerra, poi i nostri nemici sono dietro l’angolo come cecchini; si confondono con chi dovrebbe essere tuo alleato e invece rema contro pugnalandoti alle spalle. Come ad esempio la coppia Merkel-Sarkozy che, ammantando il loro agire con la scusa di difendere l’euro, ci stanno affossando perchè la verità è che pensano solamente all'interesse della propria parrocchietta. Che dire ad esempio dei nuovi parametri che le banche europee dovrebbero rispettare e dei capitali necessari? Mi sarei atteso che le banche messe peggio fossero quelle più piene di titoli greci (quindi le banche francesi e tedesche) e che pertanto, fossero loro a necessitare di maggiori capitali; e invece no; l’accoppiata Merkel-Sarkozy è riuscita a far passare il principio che impone un maggiore approvvigionamento di capitale fresco proprio alle banche italiane.

Non è un rompicapo ma lo sembra: ci sono quattro banche italiane, valgono 22 miliardi in totale ed entro sette mesi devono trovarne altri 14,77 se non vogliono finire in braccia indesiderate (in ordine decrescente di chance la mano pubblica, il fondo Efsf, un concorrente). Entro giugno 2012 l’enigma va risolto, perché l’Eba, in combutta con le lobby creditizie francesi e tedesche, ha stabilito le nuove misure di rafforzamento patrimoniale penalizzando fortemente gli istituti italiani più tradizionali; e cosa dire di Christine Lagarde, che si permette di parlare di mancanza di credibilità dell’Italia, che è senz’altro un affermazione vera, ma che detta dalla Lagarde suona paradossale. Evidentemente ha ancora qualche difficoltà a dismettere i suoi recenti panni di ministro economico di un Paese che sotto la sua guida ha accumulato un deficit doppio di quello italiano, con le banche francesi che si riempivano di titoli pubblici altrui, greci soprattutto.

Per aiutarla a essere più prudente nei suoi giudizi le consiglio di dare un’occhiata ad alcuni dati: per il 2010 il rapporto deficit/Pil dell’Italia è stato del 4,6%, quello della Francia è stato invece del 7,1%. Tra il 2008 e il 2010 in Italia il rapporto debito/pil è inoltre cresciuto di 12,7 punti percentuali, contro i 14 della Francia.

Cosa dire poi della nostra classe dirigente?! Sono convinto che la maggior parte di questa gente (politici in testa) verrà spazzata via da questa tempesta sia essa al governo o all’opposizione perché si sta rivelando totalmente incapace di gestire questa grave situazione. I partiti poi, sono impegnati a difendere il proprio consenso elettorale invece di salvaguardare gli interessi del paese a cui appartengono.

Mentre la curva dei rendimenti dei titoli di stato italiani si inverte (detto in soldoni, un titolo a breve scadenza rende di più di un titolo a lunga scadenza) i politici italiani si azzuffano nelle varie trasmissioni televisive incolpandosi a vicenda della crisi economica; a questa situazione, dal mio punto di vista c’è solo una risposta: un governo tecnico che metta i conti al sicuro della zattera italiana dando subito corso alle riforme lacrime e sangue e che definisca una nuova legge elettorale. Solo un governo tecnico potrà avere la capacità di ragionare "fuori dagli schemi" lobbystici dei partiti tradizionali affrontando alla radice i problemi economici più urgenti. Nella situazione di queste ore il tempo diventa la variabile principale di cui tener conto; non ci sono se o non ci sono ma. Gli investitori italiani hanno bisogno di fatti e immediatamente per mettere al sicuro i propri risparmi.

La spirale del debito italiano si sorregge su tre elementi: tassi di interesse di mercato, tasso di crescita nominale e avanzo primario; ebbene per mantenere un rapporto debito/pil stabile (al 120%) a questi livelli di tasso di mercato (7.5%) occorrerebbe una crescita dell’avanzo primario del 6% ma questo ipotizzando una crescita ottimistica del 2.5%; se invece ipotizzassimo una crescita nulla (come è piu probabile in un contesto di forte rallentamento come quello attuale) sarebbe necessario un avanzo primario del 9% solo per mantenere il rapporto debito pil stabile al 120%. Queste due ipotesi sono visibili nei due grafici che vi allego.

Per il momento è tutto; da Radio Londra passo e chiudo.

Per il momento è tutto; da Radio Londra passo e chiudo.

Gli asset italiani sono sotto attacco e questo fatto è chiaramente sotto gli occhi di tutti; ai confini dell’impero romano le orde barbariche stanno premendo per l’invasione. Si perché per chi non lo ha ancora capito siamo in guerra, un’economia di guerra; una guerra combattuta senza sparare un solo colpo di arma da fuoco ma pur sempre una guerra estremamente spietata. Il fronte è quello economico-finanziario, dei nostri risparmi, di denaro accumulato spesso con sacrifici e investito in titoli di stato italiani considerati sicuri.

Purtroppo, in un'economia di guerra di sicuro non c’è più nulla (a parte l'oro); dov’è lo strumento finanziario risk free? Dov’è il tasso privo di rischio della Teoria del Portafoglio di Markovitz che abbiamo studiato all’università? Non esiste più: è questa la dura realtà con cui noi investitori dobbiamo confrontarci.

In questa guerra, poi i nostri nemici sono dietro l’angolo come cecchini; si confondono con chi dovrebbe essere tuo alleato e invece rema contro pugnalandoti alle spalle. Come ad esempio la coppia Merkel-Sarkozy che, ammantando il loro agire con la scusa di difendere l’euro, ci stanno affossando perchè la verità è che pensano solamente all'interesse della propria parrocchietta. Che dire ad esempio dei nuovi parametri che le banche europee dovrebbero rispettare e dei capitali necessari? Mi sarei atteso che le banche messe peggio fossero quelle più piene di titoli greci (quindi le banche francesi e tedesche) e che pertanto, fossero loro a necessitare di maggiori capitali; e invece no; l’accoppiata Merkel-Sarkozy è riuscita a far passare il principio che impone un maggiore approvvigionamento di capitale fresco proprio alle banche italiane.

Non è un rompicapo ma lo sembra: ci sono quattro banche italiane, valgono 22 miliardi in totale ed entro sette mesi devono trovarne altri 14,77 se non vogliono finire in braccia indesiderate (in ordine decrescente di chance la mano pubblica, il fondo Efsf, un concorrente). Entro giugno 2012 l’enigma va risolto, perché l’Eba, in combutta con le lobby creditizie francesi e tedesche, ha stabilito le nuove misure di rafforzamento patrimoniale penalizzando fortemente gli istituti italiani più tradizionali; e cosa dire di Christine Lagarde, che si permette di parlare di mancanza di credibilità dell’Italia, che è senz’altro un affermazione vera, ma che detta dalla Lagarde suona paradossale. Evidentemente ha ancora qualche difficoltà a dismettere i suoi recenti panni di ministro economico di un Paese che sotto la sua guida ha accumulato un deficit doppio di quello italiano, con le banche francesi che si riempivano di titoli pubblici altrui, greci soprattutto.

Per aiutarla a essere più prudente nei suoi giudizi le consiglio di dare un’occhiata ad alcuni dati: per il 2010 il rapporto deficit/Pil dell’Italia è stato del 4,6%, quello della Francia è stato invece del 7,1%. Tra il 2008 e il 2010 in Italia il rapporto debito/pil è inoltre cresciuto di 12,7 punti percentuali, contro i 14 della Francia.

Cosa dire poi della nostra classe dirigente?! Sono convinto che la maggior parte di questa gente (politici in testa) verrà spazzata via da questa tempesta sia essa al governo o all’opposizione perché si sta rivelando totalmente incapace di gestire questa grave situazione. I partiti poi, sono impegnati a difendere il proprio consenso elettorale invece di salvaguardare gli interessi del paese a cui appartengono.

Mentre la curva dei rendimenti dei titoli di stato italiani si inverte (detto in soldoni, un titolo a breve scadenza rende di più di un titolo a lunga scadenza) i politici italiani si azzuffano nelle varie trasmissioni televisive incolpandosi a vicenda della crisi economica; a questa situazione, dal mio punto di vista c’è solo una risposta: un governo tecnico che metta i conti al sicuro della zattera italiana dando subito corso alle riforme lacrime e sangue e che definisca una nuova legge elettorale. Solo un governo tecnico potrà avere la capacità di ragionare "fuori dagli schemi" lobbystici dei partiti tradizionali affrontando alla radice i problemi economici più urgenti. Nella situazione di queste ore il tempo diventa la variabile principale di cui tener conto; non ci sono se o non ci sono ma. Gli investitori italiani hanno bisogno di fatti e immediatamente per mettere al sicuro i propri risparmi.

La spirale del debito italiano si sorregge su tre elementi: tassi di interesse di mercato, tasso di crescita nominale e avanzo primario; ebbene per mantenere un rapporto debito/pil stabile (al 120%) a questi livelli di tasso di mercato (7.5%) occorrerebbe una crescita dell’avanzo primario del 6% ma questo ipotizzando una crescita ottimistica del 2.5%; se invece ipotizzassimo una crescita nulla (come è piu probabile in un contesto di forte rallentamento come quello attuale) sarebbe necessario un avanzo primario del 9% solo per mantenere il rapporto debito pil stabile al 120%. Queste due ipotesi sono visibili nei due grafici che vi allego.

Se poi aggiungiamo le considerazioni che tutte le casse di compensazione e garanzia stanno aumentando i margini sui titoli di stato italiani e che sull’interbancario un amico tesoriere stamattina mi confermava una situazione che si trascina da settimane e cioè che le banche non si prestano più denaro tra loro perché non si fidano l’una dell’altra, allora il quadro è davvero quello di un'economia di guerra!

E la Bce? Beh devo dire che l'avvento di Draghi ha smosso qualcosa; tuttavia non basta un taglio dei tassi ma è indispensabile che draghi annunci al mercato che la Bce è pronta ad un QE in stile Usa, proponendosi ad acquistare in modo ILLIMITATO il debito dei Paesi in difficoltà.

E ovviamente in un contesto in cui la Banca Centrale gonfia il proprio bilancio con l'acquisto di titoli l'unico re degli investimenti è e rimane il metallo giallo come si vede dal seguente grafico.

martedì 1 novembre 2011

DAL LABORATORIO DEI MERCATI FINANZIARI - La ripartizione del debito in Europa

Diversi Lettori mi hanno chiesto di quantificare la ripartizione del debito tra i vari Paesi dell'area Euro.

Ecco un grafico che può rispondere a questa domanda.

Ecco un grafico che può rispondere a questa domanda.

domenica 30 ottobre 2011

DAL LABORATORIO DEI MERCATI FINANZIARI - Financial Markets LAB Newsletter

E' in uscita il nuovo numero della mia Newsletter!

sabato 22 ottobre 2011

DAL LABORATORIO DEI MERCATI FINANZIARI - Il dilemma della recessione

Leggendo quà e là vedo che il dibattito tra sostenitori della recessione imminente delle economie occidentali e sostenitori del soft landing non accenna ad esaurirsi. Lavorando da tanti anni nell'ambito dei mercati finanziari in qualità di portfolio manager non sono stupito nel leggere certe affermazioni nette; mi riferisco ad esempio a quella del capo dell'ECRI che solo alcuni giorni fa ha ribadito che, stando ai dati in possesso del suo istituto di ricerca, la recessione in Usa è praticamente certa. Per quella che è la mia esperienza diretta posso dirvi che nessuno ha la verità in tasca e pertanto nessuno potrà mai affermare con assoluta certezza che una recessione economica sia imminente. Per quello che mi riguarda, personalmente mi baso su dati oggettivi rappresentati dagli indicatori anticipatori e coincident dei cicli economici e dal comportamento intermarket di una molteplicità di variabili di mercato (materie prime, tassi di mercato, pendenze delle curve dei rendimenti, etc.)

In questo post voglio soffermarmi con Voi su alcune importanti considerazioni; vediamole nell'ordine, tanto per cercare di essere il più chiari possibile anche nei confronti di chi (e sono tanti i lettori del blog) mastica poco la materia economico finanziaria.

1) Tanti indicatori anticipatori del ciclo economico ci stanno segnalando la possibilità di un brusco rallentamento delle economie occidentali (Usa e area Euro in primis);

2) Molti indicatori intermarket ritardati (cioè che manifestano un segnale di conferma della negatività in essere dell'economia e dei mercati azionari) stanno fornendo brutti segnali; mi riferisco in particolare al rapporto (forza relativa) tra prezzi del rame e prezzi dell'oro, piuttosto che al recente andamento dell'argento;

3) Gli indicatori macroeconomici coincident che usualmente guardo non hanno ancora fornito il segnale che stiamo entrando in recessione.

Tirando le somme di questa brevissima chiacchierata sono ancora dell'opinione che l'economia Usa è in una fase di rallentamento e di crescita al di sotto del potenziale ma non è in una fase di imminente recessione.

Quali sono le conseguenze per le nostre scelte di investimento?!

Le stesse che ho già ribadito nel post precedente (leggetelo se non lo avete già fatto); se nella settimana entrante dovessero giungere buone notizie riguardanti il salvataggio delle banche europee (attraverso operazioni di ricapitalizzazione del sistema) o riguardo i Paesi più fragili dell'area Euro, potrebbe partire un mini rally che personalmente considero di breve durata (da qualche giorno a qualche settimana). Tutto ciò non muterebbe lo scenario di fondo che si sostiene ancora su basi estremamente fragili a causa, principalmente, del gravoso processo di deleveraging del sistema economico-finanziario che è ben lungi dall'essere terminato.

A breve farò uscire un nuovo numero della Financial Markets LAB Newsletter, tempo permettendo.

Stay tuned

In questo post voglio soffermarmi con Voi su alcune importanti considerazioni; vediamole nell'ordine, tanto per cercare di essere il più chiari possibile anche nei confronti di chi (e sono tanti i lettori del blog) mastica poco la materia economico finanziaria.

1) Tanti indicatori anticipatori del ciclo economico ci stanno segnalando la possibilità di un brusco rallentamento delle economie occidentali (Usa e area Euro in primis);

2) Molti indicatori intermarket ritardati (cioè che manifestano un segnale di conferma della negatività in essere dell'economia e dei mercati azionari) stanno fornendo brutti segnali; mi riferisco in particolare al rapporto (forza relativa) tra prezzi del rame e prezzi dell'oro, piuttosto che al recente andamento dell'argento;

3) Gli indicatori macroeconomici coincident che usualmente guardo non hanno ancora fornito il segnale che stiamo entrando in recessione.

Tirando le somme di questa brevissima chiacchierata sono ancora dell'opinione che l'economia Usa è in una fase di rallentamento e di crescita al di sotto del potenziale ma non è in una fase di imminente recessione.

Quali sono le conseguenze per le nostre scelte di investimento?!

Le stesse che ho già ribadito nel post precedente (leggetelo se non lo avete già fatto); se nella settimana entrante dovessero giungere buone notizie riguardanti il salvataggio delle banche europee (attraverso operazioni di ricapitalizzazione del sistema) o riguardo i Paesi più fragili dell'area Euro, potrebbe partire un mini rally che personalmente considero di breve durata (da qualche giorno a qualche settimana). Tutto ciò non muterebbe lo scenario di fondo che si sostiene ancora su basi estremamente fragili a causa, principalmente, del gravoso processo di deleveraging del sistema economico-finanziario che è ben lungi dall'essere terminato.

A breve farò uscire un nuovo numero della Financial Markets LAB Newsletter, tempo permettendo.

Stay tuned

sabato 3 settembre 2011

DAL LABORATORIO DEI MERCATI FINANZIARI - Cronache dal fosso di Helm

L’assedio degli orchi ai bastioni del fosso di Helm continua senza sosta; oramai solo l’arrivo di Gandalf potrà salvarci; le forze sono allo stremo e mancano idee per fronteggiare questa grave situazione; anzi, le poche idee sono confuse e vengono cambiate in continuazione creando ancora più confusione nella battaglia per la difesa dei bastioni……

No signori, non è un estratto de “Il Signore degli Anelli” ma è la triste parodia in cui versano le economie occidentali. Usa ed area Euro sono sotto assedio e che qualcuno non mi venga a raccontare che questo è un problema della Grecia o dell’Italia. Sono anni che dalle pagine di questo blog e nelle mie Newsletter denuncio la grave situazione in cui versano tutte le economie che negli ultimi 15 anni hanno vissuto al di sopra delle proprie possibilità inondando il sistema economico-finanziario di carta e, soprattutto, di debito. Ora siamo alla resa dei conti ma il tempo che rimane non è più tanto e, soprattutto, non possiamo più permetterci di usare le solite armi per la difesa del fosso di Helm. Basta con le politiche di Quantitative easing che continuano a gettare liquidità nella mischia alimentando nuove bolle sui prezzi degli asset finanziari. Anche le attese che si erano alimentate per l’incontro di Jeckson Hole le reputo totalmente fuori luogo. Mettiamoci in testa che le Banche Centrali hanno fatto (MALE) quello che dovevano fare e ora tocca alle riforme strutturali che paesi come Stati Uniti o l’Italia devono assolutamente attuare. Ma manca il coraggio perché abbiamo delegato il nostro futuro e quello dei nostri figli ad una classe politica collusa ed incompetente; e se in Italia le cose vanno male non mi dite che in Usa stanno bene; Obama si è rivelato una vera e propria delusione in quanto non è riuscito a mettere a tacere le lobbies di cui è schiavo e non ha attuato le riforme che la gente gli chiedeva. Questa volta le cose appaiono molto più gravi rispetto alla partenza dei bear market sull’azionario nel 2000 e nel 2007 per una semplice ragione: manca la fiducia; in altre parole gli investitori non danno credito alle armi di cui dispone ad esempio la Fed; e come si può dar torto a chi la fiducia non ce l’ha? Guardando agli effetti sulle performance degli asset finanziari delle precedenti politiche di QE (1 e 2) risulta palese come nel QE 2 i benefici sono risultati estremamente limitati rispetto al QE 1. Il corpo malato dell’economia si è assuefatto alla medicina indotta dalle Banche Centrali. E’ come se prendi sempre antibiotici: alla fine il loro effetto benefico si ridurrà. In un contesto di questo tipo il risparmiatore deve giocare in difesa, li arroccato nel fosso di Helm.

Personalmente nel corso di questi anni ho aumentato sensibilmente la quota di "armi non convenzionali" come ad esempio l’oro che consente di cautelarsi da queste fasi di aumento dell’avversione al rischio. Come avevo segnalato nei precendenti post e nella mia Newsletter, dopo la rottura dello S&P500 dell’area 1250, ho cambiato il mio portafoglio finanziario drasticamente riducendo il rischio azionario e, nell’ambito di questo sto privilegiando i temi difensivi (azioni large cap, azioni stile growth, azioni high dividend, azioni italiane sottovalutate); ho inoltre tagliato le mie posizioni sui titoli high yield troppo sensibili ai destini del ciclo economico; anche i titoli di stato in giro per il mondo hanno poca attrattività e così il mio portafoglio è fatto di qualche (pochi) Btp con scadenza a due-tre anni, molte Bei, qualche titolo corporate avente scadenze non troppo lunghe ed appartenenti a settori difensivi, una buona presenza su titoli governativi di paesi emergenti che presentano bilanci decisamente più virtuosi di quelli delle economie occidentali. Infine una buona presenza di liquidità (cash is king!) che in queste fasi volatili mi permette di impostare operazioni di trading veloce su situazioni di eccesso che frequentemente si vengono a creare.

No signori, non è un estratto de “Il Signore degli Anelli” ma è la triste parodia in cui versano le economie occidentali. Usa ed area Euro sono sotto assedio e che qualcuno non mi venga a raccontare che questo è un problema della Grecia o dell’Italia. Sono anni che dalle pagine di questo blog e nelle mie Newsletter denuncio la grave situazione in cui versano tutte le economie che negli ultimi 15 anni hanno vissuto al di sopra delle proprie possibilità inondando il sistema economico-finanziario di carta e, soprattutto, di debito. Ora siamo alla resa dei conti ma il tempo che rimane non è più tanto e, soprattutto, non possiamo più permetterci di usare le solite armi per la difesa del fosso di Helm. Basta con le politiche di Quantitative easing che continuano a gettare liquidità nella mischia alimentando nuove bolle sui prezzi degli asset finanziari. Anche le attese che si erano alimentate per l’incontro di Jeckson Hole le reputo totalmente fuori luogo. Mettiamoci in testa che le Banche Centrali hanno fatto (MALE) quello che dovevano fare e ora tocca alle riforme strutturali che paesi come Stati Uniti o l’Italia devono assolutamente attuare. Ma manca il coraggio perché abbiamo delegato il nostro futuro e quello dei nostri figli ad una classe politica collusa ed incompetente; e se in Italia le cose vanno male non mi dite che in Usa stanno bene; Obama si è rivelato una vera e propria delusione in quanto non è riuscito a mettere a tacere le lobbies di cui è schiavo e non ha attuato le riforme che la gente gli chiedeva. Questa volta le cose appaiono molto più gravi rispetto alla partenza dei bear market sull’azionario nel 2000 e nel 2007 per una semplice ragione: manca la fiducia; in altre parole gli investitori non danno credito alle armi di cui dispone ad esempio la Fed; e come si può dar torto a chi la fiducia non ce l’ha? Guardando agli effetti sulle performance degli asset finanziari delle precedenti politiche di QE (1 e 2) risulta palese come nel QE 2 i benefici sono risultati estremamente limitati rispetto al QE 1. Il corpo malato dell’economia si è assuefatto alla medicina indotta dalle Banche Centrali. E’ come se prendi sempre antibiotici: alla fine il loro effetto benefico si ridurrà. In un contesto di questo tipo il risparmiatore deve giocare in difesa, li arroccato nel fosso di Helm.

Personalmente nel corso di questi anni ho aumentato sensibilmente la quota di "armi non convenzionali" come ad esempio l’oro che consente di cautelarsi da queste fasi di aumento dell’avversione al rischio. Come avevo segnalato nei precendenti post e nella mia Newsletter, dopo la rottura dello S&P500 dell’area 1250, ho cambiato il mio portafoglio finanziario drasticamente riducendo il rischio azionario e, nell’ambito di questo sto privilegiando i temi difensivi (azioni large cap, azioni stile growth, azioni high dividend, azioni italiane sottovalutate); ho inoltre tagliato le mie posizioni sui titoli high yield troppo sensibili ai destini del ciclo economico; anche i titoli di stato in giro per il mondo hanno poca attrattività e così il mio portafoglio è fatto di qualche (pochi) Btp con scadenza a due-tre anni, molte Bei, qualche titolo corporate avente scadenze non troppo lunghe ed appartenenti a settori difensivi, una buona presenza su titoli governativi di paesi emergenti che presentano bilanci decisamente più virtuosi di quelli delle economie occidentali. Infine una buona presenza di liquidità (cash is king!) che in queste fasi volatili mi permette di impostare operazioni di trading veloce su situazioni di eccesso che frequentemente si vengono a creare.

domenica 21 agosto 2011

DAL LABORATORIO DEI MERCATI FINANZIARI - Financial Markets LAB Newsletter

Cari Amici, è appena uscito un nuovo numero della mia Newsletter: si intitola: "Nel fosso di Helm" in onore ad uno dei miei film preferiti: "Il signore degli anelli".

Gli ultimi avvenimenti sui mercati finanziari sono drammatici ed impongono una sana disciplina per l'investitore in termini di scelte; ne parlo in questa Newsletter.

A presto

Gli ultimi avvenimenti sui mercati finanziari sono drammatici ed impongono una sana disciplina per l'investitore in termini di scelte; ne parlo in questa Newsletter.

A presto

lunedì 11 luglio 2011

DAL LABORATORIO DEI MERCATI FINANZIARI - Update sulla mia view di mercato

Gli ultimi segnali provenienti dai mercati finanziari debbono indurre ad un attegiamento di estrema cautela nel momento in cui investiamo i nostri soldi. Ho l'impressione che i problemi che stanno riemergendo non sono solo legati alla crisi europea e all'attacco delle locuste al nostro Belpaese. I dati sull'occupazione Usa hanno parlato chiaro: con questi ritmi di crescita l'economia più importante del mondo non è in grado di creare nuovi posti di lavoro sufficienti per abbassare il tasso di disoccupazione; non solo: l'immane mole del debito Usa continua a pesare sulle prospettive di crescita future. Per il momento l'area che sto monitorando sull'indice S&P500 ha tenuto (1250) ma nel caso di una violazione ribassista con chiusura settimanale di tale livello abbasserò drasticamente le mie posizioni sull'azionario. Raccomando estrema selettività nell'acquisto di azioni europee privilegiando temi difensivi; per il momento sto lontano dal settore finanziario mentre proprio oggi ho iniziato ad acquistare Btp a due/tre anni che offrono un rendimento interessante. L'oro rappresenta ancora una copertura efficace contro eventuali rischi sistemici e risulta essere in assoluto la valuta (si avete capito bene, la valuta e non la materia prima!) più forte. Al momento titoli corporate, high yield e obbligazioni di paesi emergenti non sembrano destare preoccupazioni.

Stay tuned!

Stay tuned!

domenica 3 luglio 2011

DAL LABORATORIO DEI MERCATI FINANZIARI - Quando la polvere viene nascosta sotto al tappeto

I Governi Occidentali stanno continuando la battaglia di riduzione dei debiti accumulati e causati da modelli di crescita economica non sostenibili; Le autorità europee stanno delineando piani di salvataggio della Grecia. Così come quando si fanno le pulizie in casa, si sta cercando di sbarazzarsi della polvere accumulatasi un po’ dappertutto. L’impressione che ne sto ricavando, tuttavia, non è positiva e l’ultimo esempio giunge dalla manovra economica che il Governo italiano vuole varare; non voglio addentrarmi nei dettagli della manovra da 40 miliardi architettata da Tremonti; dico solo che i problemi si stanno nascondendo, un po’ come si nasconde la polvere sotto al tappeto per evitare la fatica di doverla rimuovere e la stessa cosa si sta facendo in Usa (pensate che entro i primi di agosto devono innalzare il tetto massimo del debito consentito!) o nei tentativi di salvataggio della Grecia. Il problema fondamentale, tuttavia, risiede non tanto nella mancanza di volontà da parte dei Governi o delle Autorità economiche, quanto della mancanza di una sufficiente crescita economica da cui attingere risorse per permettere di assestare una decisa sforbiciata ai debiti pubblici.

Come investitore, il mio scenario centrale rimane sempre quello del Bear Market Secolare: una lunga fase economica caratterizzata da crescita al di sotto del potenziale, shock esterni (il caso Grecia è solo l’ultimo) e alta volatilità degli investimenti a rischio (azioni e materie prime in primis).

Tuttavia, nel breve termine, come vi avevo segnalato, sono compratore delle debolezze sia delle piazze azionarie che delle materie prime perché ritengo che il Bull Market Ciclico non sia terminato proprio grazie al fatto che le autorità sono maestre nel "nascondere la polvere" proprio come piace ai miopi mercati finanziari.

Tanti indicatori che abitualmente tengo monitorati sono in forte eccesso già da alcune settimane; cito, ad esempio, il rapporto tra azioni e obbligazioni e gli economic surprise index calcolati da Citigroup.

Inoltre, nel momento in cui scrivo i livelli di supporto sullo S&P500 (area 1250) hanno retto egregiamente e diversi indicatori di ampiezza del mercato mi stanno segnalando un lento ritorno dell’avversione al rischio da parte degli investitori. Probabilmente, nel breve termine, nascondere la polvere sotto al tappeto abbellisce la casa, almeno sino a quando qualcuno non ci inciampa, scoprendo cosa nasconde sotto…

Come investitore, il mio scenario centrale rimane sempre quello del Bear Market Secolare: una lunga fase economica caratterizzata da crescita al di sotto del potenziale, shock esterni (il caso Grecia è solo l’ultimo) e alta volatilità degli investimenti a rischio (azioni e materie prime in primis).

Tuttavia, nel breve termine, come vi avevo segnalato, sono compratore delle debolezze sia delle piazze azionarie che delle materie prime perché ritengo che il Bull Market Ciclico non sia terminato proprio grazie al fatto che le autorità sono maestre nel "nascondere la polvere" proprio come piace ai miopi mercati finanziari.

Tanti indicatori che abitualmente tengo monitorati sono in forte eccesso già da alcune settimane; cito, ad esempio, il rapporto tra azioni e obbligazioni e gli economic surprise index calcolati da Citigroup.

Inoltre, nel momento in cui scrivo i livelli di supporto sullo S&P500 (area 1250) hanno retto egregiamente e diversi indicatori di ampiezza del mercato mi stanno segnalando un lento ritorno dell’avversione al rischio da parte degli investitori. Probabilmente, nel breve termine, nascondere la polvere sotto al tappeto abbellisce la casa, almeno sino a quando qualcuno non ci inciampa, scoprendo cosa nasconde sotto…

domenica 26 giugno 2011

DAL LABORATORIO DEI MERCATI FINANZIARI - Il rischio di investire in ETF

L’uscita di un importante documento del Financial Stability Board intitolato:” Potential financial stability issues arising from recent trends in Exchange-Traded Funds (ETFs)” mi da l’occasione per parlare ancora di disinformazione finanziaria. A farla, è sempre lui: Beppe Scienza.

In un suo libro intitolato “Il risparmio tradito” ha pontificato riguardo la bontà degli Etf quale strumento a disposizione dei risparmiatori da sostituire ai fondi comuni, a suo parere, fonte di inefficienze e di scarsa trasparenza. Ecco quello che Scienza scriveva nel capitolo 21 intitolato “Come salvarsi?” a proposito degli Etf:

“Un fondo comune può facilmente copiare un mercato azionario, applicare commissioni bassissime ed essere comunque redditizio per la società di gestione. Ma le bauche italiane si sono sempre guardate bene da istituire fondi simili, che avrebbero ridotto gli enormi guadagni che lucrano a danno dei risparmiatori.

Anzi, la parola "indice" nella denominazione di alcuni fondi azionari italiani è una bella etichetta che non garantisce un andamento in sintonia col mercato. Vedi per es. Cisalpino Indice e Padano Indice Italia: nel

2000 hanno reso il 3,2% e il -2,7% a fronte del 6,2% netto della Borsa italiana. Il risparmio gestito italiano è proprio la fiera degli equivoci. Invece in America esistono per es. dal 1993 le Standard & Poor's Depositary Receipts, simbolo SPY, che replicano il suddetto indice S&P500. Si tratta di uno dei tanti Exchange Traded Fund (Etf), ovvero "fondi trattati in Borsa", detti così perché scambiati come azioni 4. Per puntare sulle azioni tali strumenti sono la quadratura del cerchio, in quanto:

• garantiscono risultati allineati, nel bene e nel male, a quelli del rispettivo indice di Borsa;

• hanno costi normalmente modesti, nell'ordine dello 0,15-0,50% l'anno;

• non si pagano gabelle per l'ingresso o l'uscita, ma solo commissioni analoghe a quelle per la compravendita di azioni:

• sono acquistabili anche per importi bassissimi.

Sino a pochi anni fa un risparmiatore italiano doveva ricorrere a Etf esteri, spesso con complicazioni e maggiori oneri fiscali. Ciò non toglie che chi ha comprato le SPY s'è avvantaggiato in pieno della salita delle borse e della valuta americane, a differenza dei poveretti cui sono stati sbolognati fondi italiani specializzati sull'America con minus di gestione nell' ordine del 7% annuo (vedi p. 65). Non stupisce quindi che la stampa estera li consigli spesso: vedi per es. il solito Der Spiegel che ne elenca i vantaggi (n. 16, 17-4-2000 p. 83). Invece quella italiana, pur così infatuata dell'investimento in azioni americane, per anni non ne ha mai parlato: il solito Sole 24 Ore non li cita neppure elencando "le diverse strade che si aprono per chi decide di entrare nel mercato americano" e propone invece fondi comuni (23-7-2000 p. 15). Ma per fortuna dal 30-9-2002 diversi Eft di società straniere sono facilmente accessibili anche agli investitori italiani, perché ufficialmente quotati. Comprando e tenendo in portafoglio Etf azionari di regola si otterrà più che coi fondi comuni venduti dalle banche e dai promotori finanziari, i quali e le quali cercheranno quindi in ogni modo di dissuaderne l'acquisto.”

Peccato che l’Azzeccagarbugli di Torino, come sempre, fornisca la verità che a lui fa più comodo; con il solo obiettivo di gettare fango sull’industria del risparmio gestito, Scienza fa brillare il mondo degli Etf senza evidenziarne i reali rischi. Cari risparmiatori, sembra voler dire il professore di Torino, comprate etf e dormirete sonni tranquilli!

Ma è proprio così? Ecco alcuni passi del documento del Financial Stability Board:

” While ETFs bring a number of benefits to investors and market participants, including cost efficiency diversification and easier access to specific asset classes or risk exposures, they may also generate new types of risks, linked to the complexity and relative opacity of the newest breed of ETFs.”

Ed ecco un esempio di struttura sottostante ad un Etf quotato nella Borsa di Milano: