In questo numero mi soffermo sull'importante variabile previsiva che riguarda il ciclo dei profitti e aggiorno la mia view sui mercati azionari.

Vi ricordo che per poter ricevere la mia Newsletter dovete richiedermela al seguente indirizzo, mandandomi il vostro nome e cognome:

finmklab@yahoo.it

sabato 28 maggio 2011

mercoledì 25 maggio 2011

DAL LABORATORIO DEI MERCATI FINANZIARI - La disinformazione colpisce ancora!

Oramai lo leggo per sorridere anche se è più forte di me; non ce la faccio a non arrabbiarmi quando leggo gli articoli che Beppe Scienza pubblica sul suo blog tra le pagine de "Il fatto quotidiano". Nell'ultimo post il "professore" di Torino giunge all'illuminata conclusione che investire in azioni non offre una protezione contro l'inflazione e cita i soliti dati di Mediobanca e le inesattezze che, a suo parere, compaiono sulla stampa specializzata, quando affronta questo tema.

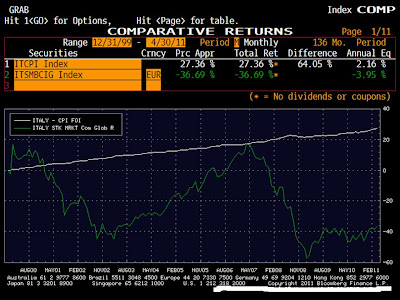

L'uomo della strada leggendo articoli simili non fa che allontanarsi da possibili alternative di investimento (come le azioni) che potrebbero diversificare egregiamente il rischio del proprio portafoglio, aumentando il relativo profilo rischio-rendimento. All'articolo di Scienza ho risposto in modo secco e duro nei suoi confronti (se lo merita!) e qui proverò a spiegare perchè. Ho preso in considerazione, in un banalissimo esercizio, il mercato azionario italiano analizzando l'evoluzione dell'indice Comit (che rappresenta l'andamento delle azioni italiane) con un indice dei prezzi al consumo al netto della componente volatile (tabacco). Partiamo esaminando un arco temporale ampio (dal 1973 ad oggi):

Effettivamente il grafico sembra dare ragione proprio alle affermazioni di Scienza: dal 1973 ad oggi le azioni (comprensive dei dividendi distribuiti) sono salite meno dell'inflazione.

Ma questa conclusione è davvero superficiale in quanto non tiene conto dei cicli economici che si sono succeduti in quasi 40 anni di tempo! E' come se un marinaio si ostinasse a navigare in qualsiasi condizione atmosferica invece di approdare in porti sicuri quando ci sono i maremoti e trornare a prendere il largo quando il mare è calmo!

Guardiamo il periodo 1982 - 1999:

Come si può vedere quando le borse si trovano in quello che in gergo tecnico si chiama Bull market secolare (cioè una prolungata fase rialzista dei corsi sostenuta da un contesto macroeconomico di crescita) le azioni stracciano alla grande l'inflazione!

Guardiamo ora il periodo 1999 - 2011, cioè la fase che stiamo vivendo da quando è scoppiata la bolla tecnologica sui listini azionari e le economie occidentali sono entrate in una profonda crisi economica (di cui sentiamo ancora gli strascichi) e da quando è partito il cosidetto Bear market secolare sulle azioni (cioè una prolungata fase ribassista dell'equity causata da un contesto macroeconomico avverso)

Effettivamente le azioni non stanno riuscendo ad offrire rendimenti eclatanti.

Analizziamo infine il periodo 1980 - 2011 nell'ultimo grafico che vi propongo:

Come si vede dal 1980 ad oggi le azioni fanno meglio dell'inflazione.

Allora quali conclusioni possiamo trarre? Quelle dell'"Azzeccagarbugli" che sostengono che investire sull'azionario è come puntare alla roulette?

Oppure in modo razionale possiamo sostenere che queste lunghe fasi alterne di andamenti positivi e negativi dell'azionario sono ragionevolmente prevedibili e, scalettando degli acquisti oculati sulle azioni nei periodi maggiormente avversi possiamo sperare di beneficiare successivamente della fase positiva del mondo azionario?

Lascio a voi la risposta...la mia la potete intuire....

L'uomo della strada leggendo articoli simili non fa che allontanarsi da possibili alternative di investimento (come le azioni) che potrebbero diversificare egregiamente il rischio del proprio portafoglio, aumentando il relativo profilo rischio-rendimento. All'articolo di Scienza ho risposto in modo secco e duro nei suoi confronti (se lo merita!) e qui proverò a spiegare perchè. Ho preso in considerazione, in un banalissimo esercizio, il mercato azionario italiano analizzando l'evoluzione dell'indice Comit (che rappresenta l'andamento delle azioni italiane) con un indice dei prezzi al consumo al netto della componente volatile (tabacco). Partiamo esaminando un arco temporale ampio (dal 1973 ad oggi):

Effettivamente il grafico sembra dare ragione proprio alle affermazioni di Scienza: dal 1973 ad oggi le azioni (comprensive dei dividendi distribuiti) sono salite meno dell'inflazione.

Ma questa conclusione è davvero superficiale in quanto non tiene conto dei cicli economici che si sono succeduti in quasi 40 anni di tempo! E' come se un marinaio si ostinasse a navigare in qualsiasi condizione atmosferica invece di approdare in porti sicuri quando ci sono i maremoti e trornare a prendere il largo quando il mare è calmo!

Guardiamo il periodo 1982 - 1999:

Come si può vedere quando le borse si trovano in quello che in gergo tecnico si chiama Bull market secolare (cioè una prolungata fase rialzista dei corsi sostenuta da un contesto macroeconomico di crescita) le azioni stracciano alla grande l'inflazione!

Guardiamo ora il periodo 1999 - 2011, cioè la fase che stiamo vivendo da quando è scoppiata la bolla tecnologica sui listini azionari e le economie occidentali sono entrate in una profonda crisi economica (di cui sentiamo ancora gli strascichi) e da quando è partito il cosidetto Bear market secolare sulle azioni (cioè una prolungata fase ribassista dell'equity causata da un contesto macroeconomico avverso)

Effettivamente le azioni non stanno riuscendo ad offrire rendimenti eclatanti.

Analizziamo infine il periodo 1980 - 2011 nell'ultimo grafico che vi propongo:

Come si vede dal 1980 ad oggi le azioni fanno meglio dell'inflazione.

Allora quali conclusioni possiamo trarre? Quelle dell'"Azzeccagarbugli" che sostengono che investire sull'azionario è come puntare alla roulette?

Oppure in modo razionale possiamo sostenere che queste lunghe fasi alterne di andamenti positivi e negativi dell'azionario sono ragionevolmente prevedibili e, scalettando degli acquisti oculati sulle azioni nei periodi maggiormente avversi possiamo sperare di beneficiare successivamente della fase positiva del mondo azionario?

Lascio a voi la risposta...la mia la potete intuire....

lunedì 16 maggio 2011

DAL LABORATORIO DEI MERCATI FINANZIARI - Ancora una volta l'ECRI segnala cautela!

Ancora una volta questo importante indice sembra volerci segnalare cautela; guardate il chart: l'indice pare non avere la forza per spingersi oltre la resistenza dinamica che ho tracciato sul grafico; un eventuale ripiegamente di questo indice ci segnalerebbe l'avvio di una fase debole per l'economia, con conseguenze non esalktanti per i temi di investimento rischiosi. Personalmente sto riducendo l'esposizione al rischio dei miei portafogli capitalizzando una parte degli utili sulle scommesse che da inizio anno stanno andando meglio (obbligazioni emergenti in valuta locale e high yield).

lunedì 9 maggio 2011

DAL LABORATORIO DEI MERCATI FINANZIARI - Il bue dice: "cornuto!" all'asino

In modo del tutto causale, alcune settimane, fa mi sono imbattuto nel blog finanziario di un certo Beppe Scienza. Dal blog sono andato a finire sul sito (www.beppescienza.it) scoprendo che lo scrittore è anche un professore universitario (fa parte del dipartimento di matematica dell’università di Torino). Leggendo gli scritti, sia sul blog che i documenti che mette a disposizione sul suo sito, si rimane colpiti dalla foga con la quale questa persona attacca brutalmente il mondo, i prodotti e le persone che lavorano nel mondo del risparmio gestito. Mi sono sentito chiamato in causa in prima persona, visti i miei trascorsi in questo settore e sono intervenuto in diverse occasioni sul suo blog facendogli notare le inesattezze e la superficialità con la quale giungeva a certe conclusioni sbrigative sulla previdenza complementare e sulla bontà dei fondi pensione. Non l’avessi mai fatto! L’emerito professore mi si è scagliato contro ingiuriandomi e dandomi addirittura del vigliacco perché mi nascondo dietro uno pseudonimo. Ebbene, questo mi ha stimolato a leggere altri lavori pubblicati da questo personaggio; la conclusione riguardo la qualità degli studi fatta da questo professore di matematica prestato al mondo dei mercati finanziari rimane sempre la stessa: questo personaggio è un vero e proprio Azzeccagarbugli che si permette di criticare la qualità dell’informazione finanziaria dei nostri mass media senza rendersi conto che anche lui (come molti dei giornalisti finanziari italiani) fa DISINFORMAZIONE inondando la rete di bugie riguardo la previdenza complementare e, soprattutto, il mondo del risparmio gestito. E' proprio come quando il bue dice:"cornuto!" al povero asino. La cosa grave poi è che con il suo agire fa cadere in errore la gente che lo legge che, invece di cercare prodotti di risparmio gestito efficienti, compie l’errore di “fare da se” alimentando in questo modo i ben noti “casi” Parmalat, Ciro, Lehman Brothers, Argentina, etc. Peccato, perché alcuni degli argomenti toccati da Scienza (tra cui la scarsa preparazione dei giornalisti finanziari, l’inefficienza e la scarsa trasparenza di molti prodotti finanziari proposti ai piccoli risparmiatori) li condivido al 100%; quello che mi da veramente fastidio sono le generalizzazioni e le analisi, estremamente parziali e comunque non esaustive, che portano Scienza a fare conclusioni assolutamente false e disguidanti per l’investitore; così se in piccola parte posso giustificare la scarsa preparazione di un giornalista (che alla fine non è un tecnico) non posso ammettere l’incompetenza di chi, come Scienza, parla da dietro una cattedra universitaria. Per questo, ho deciso di dedicare una rubrica del mio blog, che ho intitolato “L’angolo dell’Azzeccagarbugli” e dedicare proprio il primo post a lui: Beppe Scienza.

Dal Capitolo 10 del libro “Il risparmio tradito” intitolato “Sotto tutela” e dal paragrafo intitolato:”gestioni patrimoniali opache”:

“Per giunta non ci sono solo i fondi comuni, ma anche le gestioni patrimoniali. E in effetti avremmo voluto estendere i confronti del Cap. 7 alle gestioni cosiddette individuali, ma la totale opacità di tali rapporti è un ostacolo insormontabile a tale fine. Ecco invece cosa scrive il Sole 24 Ore: • le gestioni di patrimoni tramite fondi sono "un servizio più trasparente perché si può controllare tutti i giorni sul giornale quale sia il valore delle quote dei propri fondi" (31-3-1996 p. 18). Invece non è così, perché il cliente non sa quante quote possiede dei singoli fondi e quindi non può affatto seguire quotidianamente il suo investimento.”

FALSO!

Ma Beppe Scienza sa che nell’estratto conto inviato al cliente sono elencate per filo e per segno le operazioni svolte dal gestore e c’è l’elenco dei prodotti detenuti con il relativo ammontare, prezzo e valorizzazione?! Evidentemente no!

Ecco quello che dice testualmente la Banca d’Italia:

“La gestione su base individuale di portafogli di investimento è un servizio di investimento che può essere svolto da una banca, una SGR, una società di intermediazione mobiliare (SIM) o un’impresa di investimento estera autorizzata (intermediario gestore).

L’investitore conferisce il proprio patrimonio all’intermediario, delegandolo ad effettuare decisioni di investimento mediante operazioni di acquisto e vendita di azioni, obbligazioni, quote di OICR (organismi di investimento collettivo del risparmio) o altri strumenti finanziari.

A differenza dei fondi comuni e delle SICAV, il patrimonio di ogni singolo cliente non confluisce in un patrimonio collettivo e la gestione del portafoglio viene effettuata separatamente per ogni cliente. Il patrimonio dell’investitore è separato a tutti gli effetti da quello degli altri clienti del gestore e da quello del gestore medesimo; non può, in particolare, essere utilizzato in nessun caso a favore dei creditori dell’intermediario che cura l’investimento.

Le decisioni di investimento sono assunte discrezionalmente dal gestore, sulla base di obiettivi e all’interno di limiti (ad esempio: una percentuale massima del patrimonio investito in azioni) definiti nel contratto con il cliente. I risultati positivi o negativi degli investimenti effettuati dal gestore ricadono direttamente sul patrimonio dell’investitore. Tale patrimonio, al termine del mandato conferito all’intermediario, può essere di valore inferiore a quello originariamente investito. L’intermediario ha l’obbligo di informare periodicamente il cliente del rendimento ottenuto e degli strumenti finanziari inclusi nella gestione patrimoniale.Le principali tipologie di gestioni patrimoniali sono la Gestione Patrimoniale Mobiliare (GPM), in cui il patrimonio viene investito principalmente in azioni, obbligazioni e strumenti finanziari derivati e la Gestione Patrimoniale in Fondi (GPF), dove il patrimonio è investito prevalentemente in quote di fondi comuni di investimento e di SICAV.”

Avete letto?! L’intermediario ha l’obbligo di informare periodicamente il cliente del rendimento ottenuto e degli strumenti finanziari inclusi nella gestione patrimoniale!

E questo è solo l’inizio! Rimanete sintonizzati sulle pagine del blog perché nelle prossime settimane parleremo di altre sciocchezze e bugie scritte da Beppe “Azzeccagarbugli” Scienza e da altri suoi simili.

Dal Capitolo 10 del libro “Il risparmio tradito” intitolato “Sotto tutela” e dal paragrafo intitolato:”gestioni patrimoniali opache”:

“Per giunta non ci sono solo i fondi comuni, ma anche le gestioni patrimoniali. E in effetti avremmo voluto estendere i confronti del Cap. 7 alle gestioni cosiddette individuali, ma la totale opacità di tali rapporti è un ostacolo insormontabile a tale fine. Ecco invece cosa scrive il Sole 24 Ore: • le gestioni di patrimoni tramite fondi sono "un servizio più trasparente perché si può controllare tutti i giorni sul giornale quale sia il valore delle quote dei propri fondi" (31-3-1996 p. 18). Invece non è così, perché il cliente non sa quante quote possiede dei singoli fondi e quindi non può affatto seguire quotidianamente il suo investimento.”

FALSO!

Ma Beppe Scienza sa che nell’estratto conto inviato al cliente sono elencate per filo e per segno le operazioni svolte dal gestore e c’è l’elenco dei prodotti detenuti con il relativo ammontare, prezzo e valorizzazione?! Evidentemente no!

Ecco quello che dice testualmente la Banca d’Italia:

“La gestione su base individuale di portafogli di investimento è un servizio di investimento che può essere svolto da una banca, una SGR, una società di intermediazione mobiliare (SIM) o un’impresa di investimento estera autorizzata (intermediario gestore).

L’investitore conferisce il proprio patrimonio all’intermediario, delegandolo ad effettuare decisioni di investimento mediante operazioni di acquisto e vendita di azioni, obbligazioni, quote di OICR (organismi di investimento collettivo del risparmio) o altri strumenti finanziari.

A differenza dei fondi comuni e delle SICAV, il patrimonio di ogni singolo cliente non confluisce in un patrimonio collettivo e la gestione del portafoglio viene effettuata separatamente per ogni cliente. Il patrimonio dell’investitore è separato a tutti gli effetti da quello degli altri clienti del gestore e da quello del gestore medesimo; non può, in particolare, essere utilizzato in nessun caso a favore dei creditori dell’intermediario che cura l’investimento.

Le decisioni di investimento sono assunte discrezionalmente dal gestore, sulla base di obiettivi e all’interno di limiti (ad esempio: una percentuale massima del patrimonio investito in azioni) definiti nel contratto con il cliente. I risultati positivi o negativi degli investimenti effettuati dal gestore ricadono direttamente sul patrimonio dell’investitore. Tale patrimonio, al termine del mandato conferito all’intermediario, può essere di valore inferiore a quello originariamente investito. L’intermediario ha l’obbligo di informare periodicamente il cliente del rendimento ottenuto e degli strumenti finanziari inclusi nella gestione patrimoniale.Le principali tipologie di gestioni patrimoniali sono la Gestione Patrimoniale Mobiliare (GPM), in cui il patrimonio viene investito principalmente in azioni, obbligazioni e strumenti finanziari derivati e la Gestione Patrimoniale in Fondi (GPF), dove il patrimonio è investito prevalentemente in quote di fondi comuni di investimento e di SICAV.”

Avete letto?! L’intermediario ha l’obbligo di informare periodicamente il cliente del rendimento ottenuto e degli strumenti finanziari inclusi nella gestione patrimoniale!

E questo è solo l’inizio! Rimanete sintonizzati sulle pagine del blog perché nelle prossime settimane parleremo di altre sciocchezze e bugie scritte da Beppe “Azzeccagarbugli” Scienza e da altri suoi simili.

domenica 1 maggio 2011

DAL LABORATORIO DEI MERCATI FINANZIARI - Financial Markets LAB Newsletter: the cube

Cari Amici, è in uscita il nuovo numero della mia Newsletter; questa volta voglio ricordare a tutti alcune delle sfaccettature dello scenario economico-finanziario in cui ci muoviamo per prendere decisioni di investimento. Ho intitolato questo numero THE CUBE (ricordate il mitico film del 1997 diretto da Vincenzo Natali?) perchè, come investitore, continuo a sentirmi imprigionato in un ambiente irto di pericoli e faccio fatica a capire come i governi e le istituzioni finanziarie riusciranno ad uscire da questa sorta di prigione. Alcune delle sbarre che costituiscono questa galera sono fatte dall'enorme debito accumulato dagli stati occidentali. A proposito, guardate nel grafico seguente dove siamo arrivati in area Euro: il debito ammonta mediamente al 200% del Pil prodotto! Stay tuned

Iscriviti a:

Post (Atom)